Код таджикистана для 2 ндфл

Основной документ, регламентирующий заполнение бланка 2 НДФЛ – приказ Федеральной налоговой службы от 30 октября 2015 года со всеми изменениями, зарегистрированными на дату составления показателей. Кроме ИМНС, для которой сведения о доходах формируются по окончании отчетного года, справка может понадобиться физ. лицу во многих ситуациях. Некоторые поля вызывают затруднение при заполнении, например, какой код региона указать во второй части. Если для резидента РФ вопросов нет, как быть с нерезидентами. Рассмотрим в обзоре все нюансы формирования этой графы согласно классификатору стран мира ОКСМ.

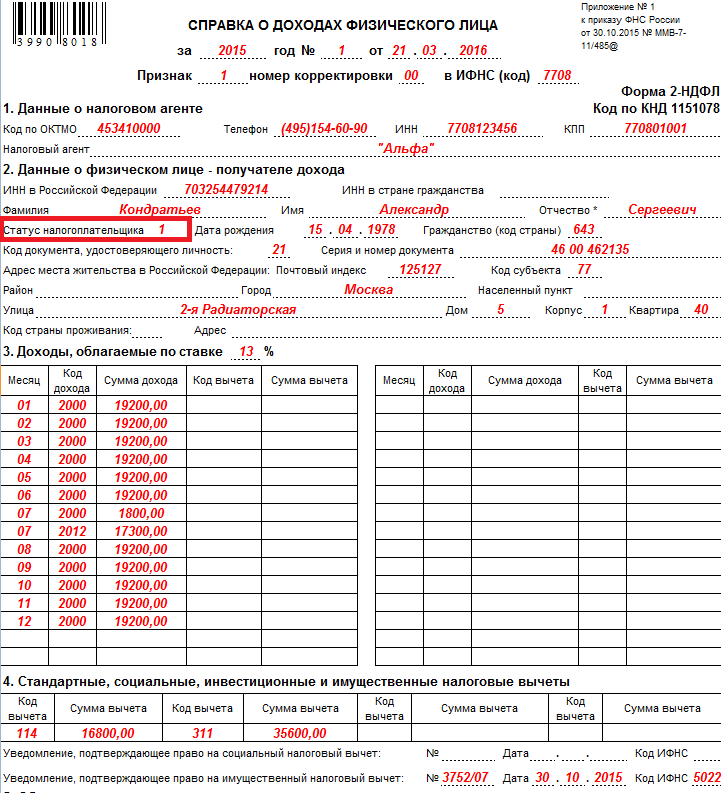

Раздел 2: данные о физ. лице

Во время заполнения второй части декларации 2 НДФЛ показатели в ячейки вносят в отношении данных о физическом лице:

- ИНН в России – данный параметр подтверждает постановку сотрудника на учет в фискальном органе. Если номер не присвоен, заполнять сведения не нужно;

- ИНН в стране гражданства – если ИНН или его аналог физическому лицу присвоен в стране гражданства, нужно указать его.

- ячейки с фамилией, именем и отчеством оформляются в соответствии с паспортными данными, если отчество отсутствует, заполнять графу не нужно. Если в документе иностранца нет перевода на русский язык, сведения переносят на латинице;

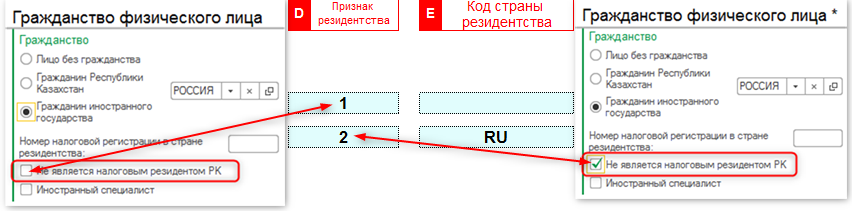

- для поля о статусе налогоплательщика необходимо выбрать один из шести признаков:

Если в течение календарного года работник, трудящийся в РФ, менял статус и в определенный период являлся резидентом России, следует указать в поле о статусе признак 1;

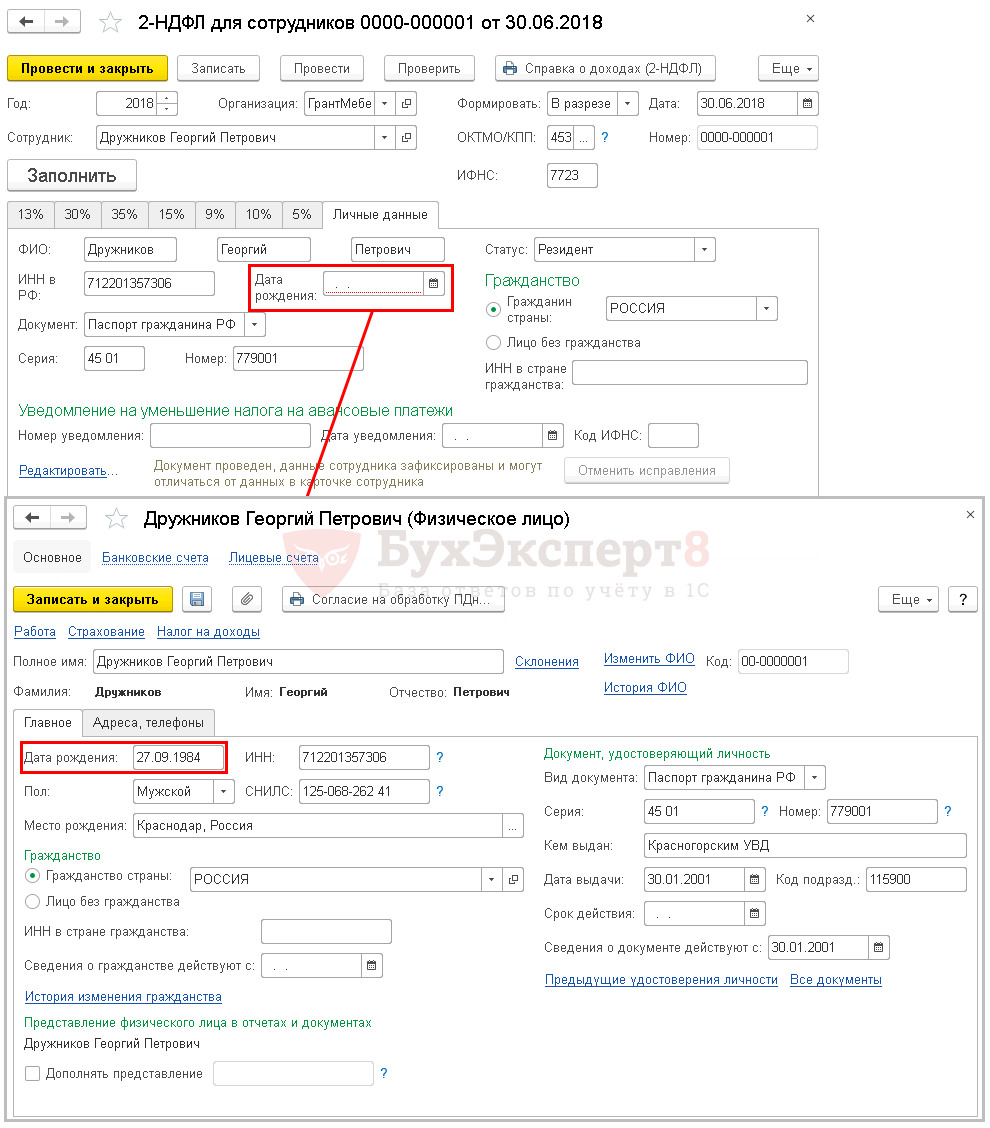

- сведения о дате рождения указывают в формате ДД ММ ГГГГ;

- поле о гражданстве заполняют согласно классификатору стран. Код России – 643, для жителей Республик Армения и Азербайджан – шифры стран 051 и 031 соответственно.

Если у физ. лица – иностранного сотрудника отсутствует гражданство, указывают шифр государства, которое выдало документ, подтверждающий личность;

- в графе «Код документа» выбирают соответствующий шифр из приложения № 1 к приказу налоговой службы. Например, для справки 2 НДФЛ: признак для вида на жительство – 12, для паспорта указывают 21, для военного билета – 07;

- в поле данных о серии и номере бланка заполняют информацию о документе, удостоверяющем личность без указания знака №.

Например, для справки 2 НДФЛ: признак для вида на жительство – 12, для паспорта указывают 21, для военного билета – 07;

Например, для справки 2 НДФЛ: признак для вида на жительство – 12, для паспорта указывают 21, для военного билета – 07;Приказом от 17 января 2018 года введена новая форма декларации 2 НДФЛ, где отсутствуют сведения о месте жительства физ. лица. Указывать адрес в произвольной форме не следует.

Код страны во второй части справки 2 НДФЛ

Заполнение кода страны иногда ставит в затруднение. Как найти шифр? Например, для Республики Беларусь, может и не составит труда – это 112, для Украины – 804, но не все страны перечислены в общем классификаторе. В таком случае выбирают шифр того государства, которое выдало документ, удостоверяющий личность физ. лица.

Если иностранный гражданин из Республики Таджикистан, Республики Узбекистан или Республики Казахстан работает с оформлением патентного договора и уплатой авансовых платежей, следует указывать код страны 762, 860 и 398 соответственно, признак статуса для них – 6.

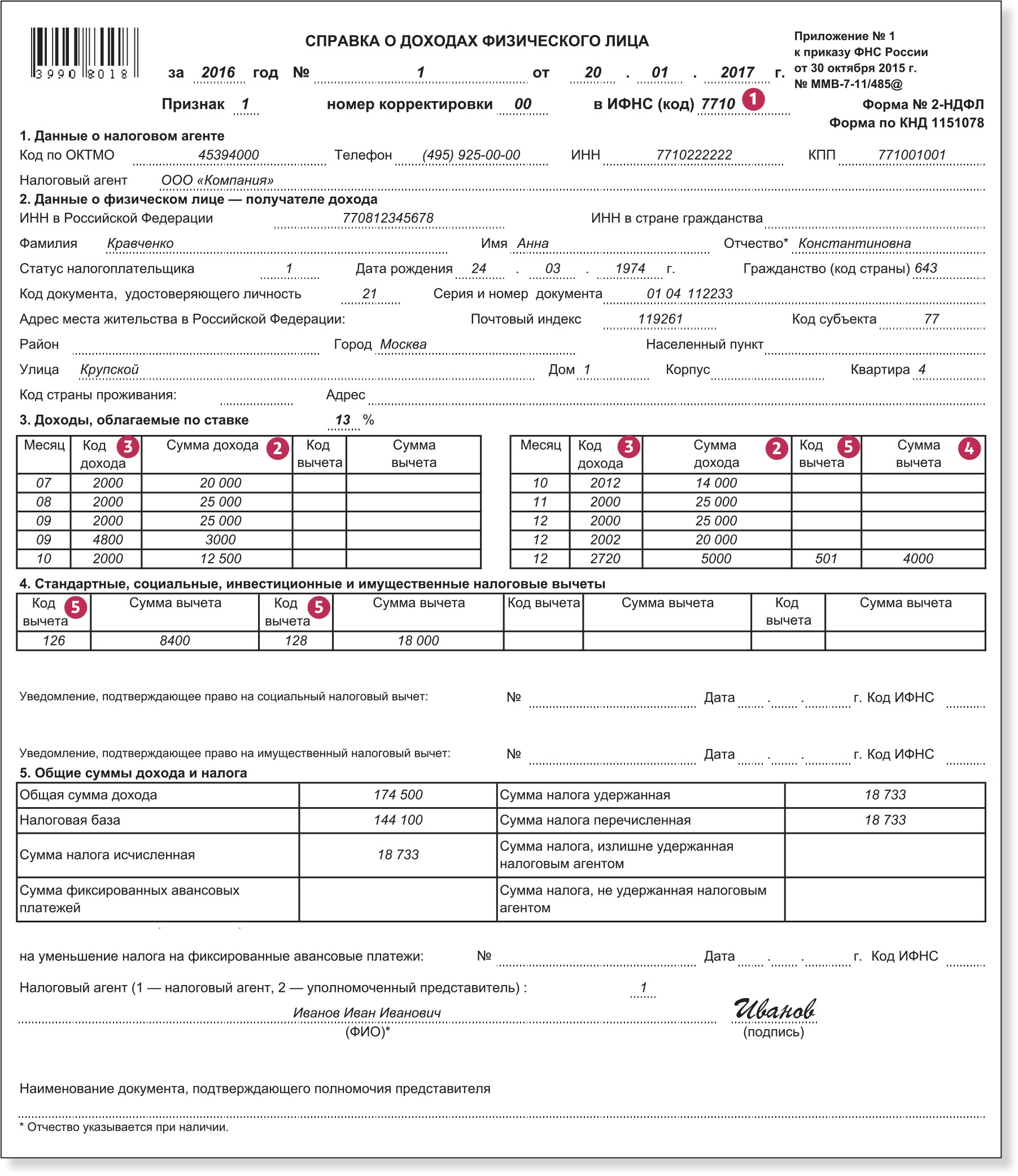

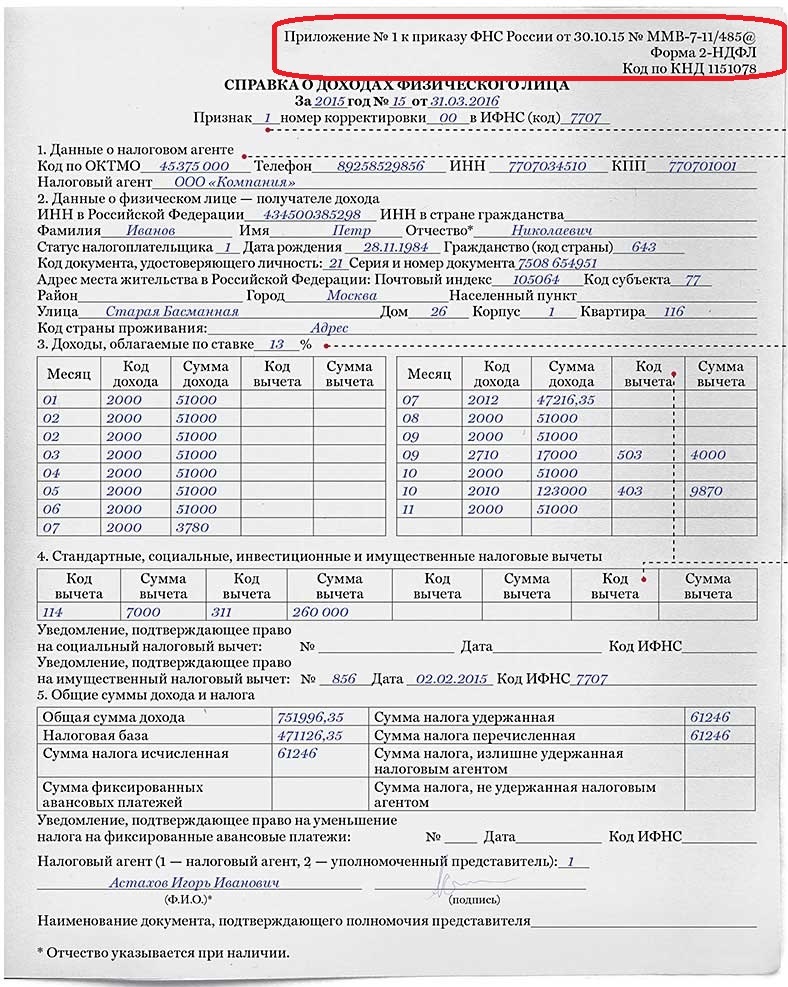

Типовой бланк 21 НДФЛ для резидентов РФ

Пример заполнения справки 2 НДФЛ для гражданства РФ с учетом обновлений от 17 января 2018 года в разделах 2, 4 и 5 выглядит следующим образом:

Особенности заполнения декларации 2 НДФЛ для иностранного сотрудника

Для заполнения отчета руководствуются приказом ФНС и Налоговым кодексом. Формирование 2 НДФЛ декларации для иностранного гражданина практически ничем не отличается от резидента РФ, но есть несколько особенностей для отражения сведений в некоторых полях:

- Тариф НДФЛ зависит от количества дней проживания в стране. Если место жительства налогоплательщика в РФ более 183 дней в году, значит, его статус изменен на «резидент», и для этого нет необходимости получать гражданство РФ. Соответственно в ячейке о статусе можно указывать признак 1, ставку НДФЛ – 13%;

- если сотрудник проживает менее обозначенного периода, следовательно, во время заполнения 2 НДФЛ отчета нерезиденту указывают признак 2 и рассчитывают НДФЛ по тарифу 30%. Для переселенцев из государств ЕврАзЭС подоходный налог исчисляется по ставке 13% из общего дохода в России, но необходимо обоснование этого статуса;

- если есть данные о присвоении российского ИНН, соответствующее значение о заграничных сведениях можно не обозначать;

- в графе “паспорт” для иностранного сотрудника следует указывать признак 10 – заграничный паспорт для граждан, постоянно проживающих за границей и временно находящихся на территории РФ;

- если иностранный гражданин работает на территории РФ на основании патента, в пятой части справки 2 НДФЛ следует указать сведения об авансовых перечислениях. Если выдано разрешение на снижении их размера, нужно также обозначить номер и дату такого документа.

Для переселенцев из государств ЕврАзЭС подоходный налог исчисляется по ставке 13% из общего дохода в России, но необходимо обоснование этого статуса;

Для переселенцев из государств ЕврАзЭС подоходный налог исчисляется по ставке 13% из общего дохода в России, но необходимо обоснование этого статуса;Заключение

Заполнение всех полей – процесс совсем несложный. Важно знать, где можно уточнить гражданство физ. лица, например код России или страны, которая выдала документ для справки 2 НДФЛ, и как заполнить бланк при его отсутствии. Все показатели есть в законодательных актах на официальных сайтах, на странице Управления Федеральной Миграционной Службы УФМС, в случае изменения которых данные оперативно обновляются.

Все показатели есть в законодательных актах на официальных сайтах, на странице Управления Федеральной Миграционной Службы УФМС, в случае изменения которых данные оперативно обновляются.

Для заполнения некоторых документов как россиянам, так и гражданам других стран необходимо знать коды гражданства, чтобы вписывать их в соответствующие графы. Неправильное заполнение официальных бумаг влечет за собой штрафные санкции. Физическое лицо, будь то иностранец или гражданин России, являясь налогоплательщиком, обязано знать все необходимые коды для справки 2-НДФЛ.

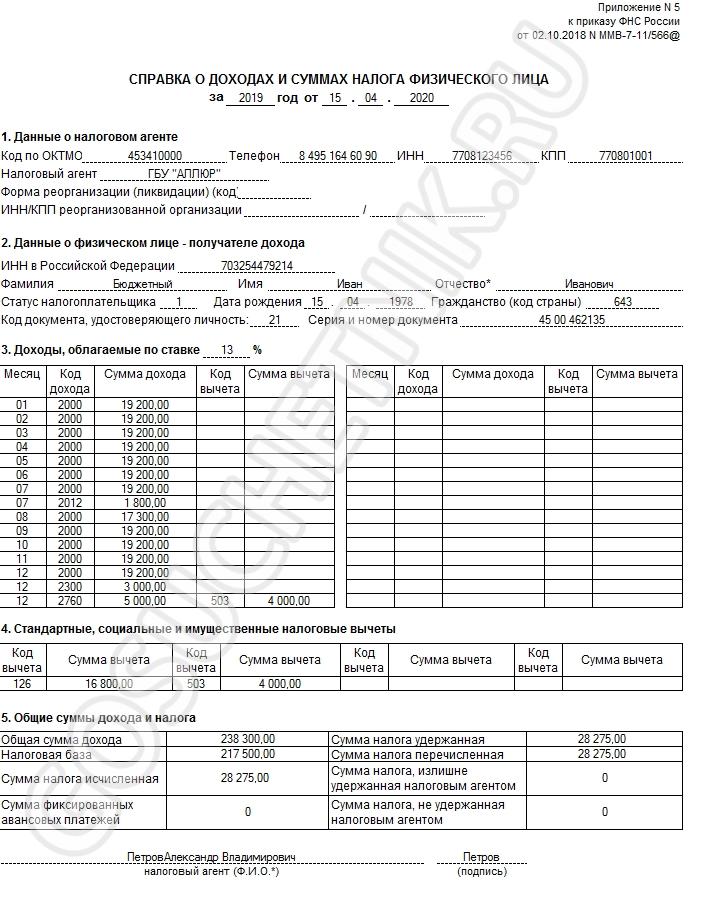

Образец справки 2-НДФЛ

Всю необходимую информацию для оформления налоговых документов можно найти в специальном общероссийском классификаторе, включающем идентификационные наборы символов для всех государств мира (сокращенное название ОКСМ).

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т.

Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу.

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Образец заполнения справки 2-НДФЛ

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе.

Особенности оформления справок для иностранных граждан

Гражданином какой бы страны вы ни числились, оформляясь на работу в Российской Федерации, вы становитесь на учет в налоговой службе.

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН. Если данная аббревиатура актуальна и в вашей родной стране, в НДФЛ указываются оба ИНН. Иностранному работнику разрешается писать свои личные данные латинскими буквами. К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации.

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

| № | Государство | Код буквами | ||

| Альфа2 | Альфа3 | |||

| 1. | Россия | 643 | RU | RUS |

| 2. | Абхазия | 895 | AB | ABH |

| 3. | Азербайджанская Республика | 031 | AZ | AZE |

| 4. | Армения | 051 | AM | ARM |

| 5. | Беларусь | 112 | BY | BLR |

| 6. | Грузия | 268 | GE | GEO |

7. | Украина | 804 | UA | UKR |

| 8. | Казахстан | 398 | KZ | KAZ |

| 9. | Киргизия | 417 | KG | KGZ |

| 10. | Молдова | 498 | MD | MDA |

| 11. | Таджикистан | 762 | TJ | TJK |

| 12. | Туркмения | 795 | TM | TKM |

| 13. | Узбекистан | 860 | UZ | UZB |

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны. Для них актуален код 999.

Классификация информации о населении

При поступлении на работу на всех новых сотрудников кадровые служащие заводят личные карточки. В них присутствуют и такие сведения:

- Семейное положение.

- Наличие или отсутствие образования.

- Знание языков других стран.

- Гражданство и т. д.

Для их заполнения потребуется ОКИН — еще один классификатор, применяемый в России для систематизации сведений о населении.

Являетесь вы лицом без гражданства или же приняли его в одной из стран мира, на вас обязательно должны завести этот документ.

Ныне действующий ОКИН был утвержден в 2015 году. Вступив в силу, он упразднил свой ранее действующий аналог. Применяемый для карточек Т-2 классификатор представляет собой набор цифирных блоков, которые могут быть использованы в различных документах.

Информация, собираемая для учета населения, систематизируется и изучается с помощью ОКИН. Преимущество классификатора в том, что он состоит из фасетов, которые можно применять независимо друг от друга.

Предлагаем Вам ознакомиться с видео, где подробно описано , как правильно заполнить справку 2-НДФЛ.

Система учета населения продолжает совершенствоваться и приводится в соответствии с мировыми стандартами. Налогоплательщики должны быть в курсе всех происходящих изменений.

Заполнение справки 2-НДФЛ в отношении иностранного работника практически не отличается от заполнения справки в отношении работника-россиянина, но имеет некоторые особенности.

Поле «ИНН в Российской Федерации»

Это поле нужно заполнить, если иностранный работник состоит на налоговом учете в РФ (п. 1 Приложения к Приказу Минфина РФ от 21.10.2010 N 129н). Правда, даже если у иностранца есть российский ИНН, но вы его не укажете в справке 2-НДФЛ , ничего страшного не произойдет (см. , например, Письмо ФНС от 06.09.2017 N БС-4-11/17753@).

, например, Письмо ФНС от 06.09.2017 N БС-4-11/17753@).

Поле «ИНН в стране гражданства»

Если у вас есть информация об ИНН (его аналоге), присвоенном иностранному работнику в его стране гражданства, заполните это поле справки 2-НДФЛ.

Поля «Фамилия», «Имя», «Отчество»

В данных полях нужно указать ФИО трудового мигранта в соответствии с документом, удостоверяющим его личность. При этом допускается заполнение этих полей латинскими буквами.

Если у иностранного работника нет отчества, то соответствующее поле не заполняется.

Поле «Статус налогоплательщика»

В этом поле справки 2-НДФЛ (утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@) для иностранного гражданина проставляется специальный код, значение которого зависит от того, кем конкретно признается иностранный работник в целях уплаты НДФЛ:

| Иностранный гражданин является: | Код в справке 2-НДФЛ |

|---|---|

| Резидентом РФ | 1 |

| Нерезидентом РФ | 2 |

| Высококвалифицированным специалистом, не являющийся налоговым резидентом РФ | 3 |

| Участником госпрограммы по переселению в Россию соотечественников, проживающих за границей, и не являющийся резидентом РФ | 4 |

| Беженецем — нерезидентом РФ | 5 |

| Работником, трудящимся в РФ на основании патента | 6 |

Поле «Гражданство (код страны)»

Здесь укажите числовой код страны, гражданином которой является ваш иностранный работник, в соответствии с Общероссийским классификатором стран мира (Постановление Госстандарта России от 14. 12.2001 N 529-ст ). К примеру, если ваш работник является гражданином Республики Беларусь, то в поле «Гражданство (код страны)» укажите код «112».

12.2001 N 529-ст ). К примеру, если ваш работник является гражданином Республики Беларусь, то в поле «Гражданство (код страны)» укажите код «112».

Поле «Код документа, удостоверяющего личность»

Как правило, в данном поле ставится код «10» — «Паспорт иностранного гражданина». Все коды и их значения вы найдете в Приложении № 1 к Порядку, утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@.

Поле «Адрес места жительства в Российской Федерации»

В этом поле указывается полный адрес, по которому иностранный работник зарегистрирован в РФ по месту жительства или по месту пребывания.

Поле «Код страны проживания»

Тут нужно указать код страны постоянного проживания иностранного работника в соответствии с Общероссийским классификатором стран мира.

Поле «Адрес»

В данном поле пропишите адрес вашего трудового мигранта в стране постоянного проживания. Адрес указывается в произвольной форме и допускается использование букв латинского алфавита.

Если вы заполняете справку 2-НДФЛ на работника, трудящегося в РФ на основании патента

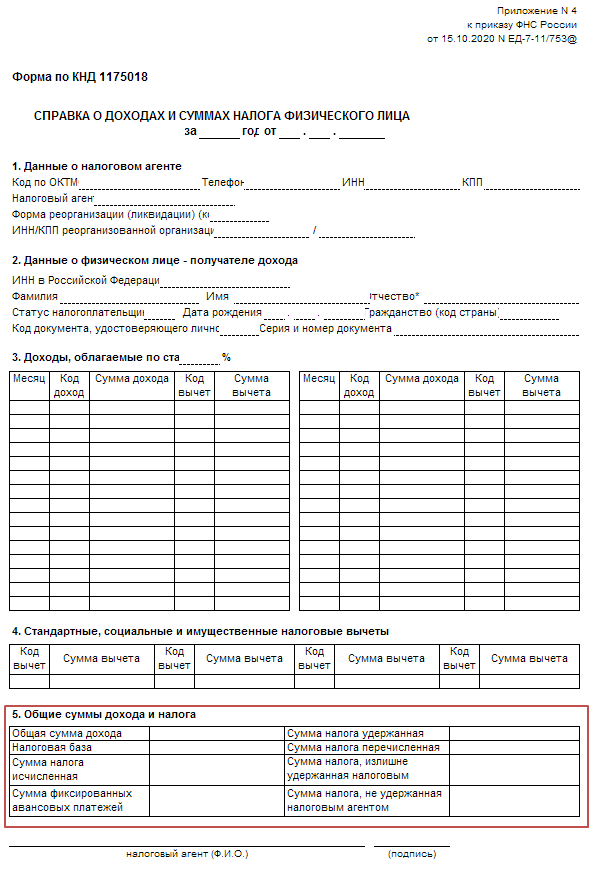

Если налоговая инспекция подтвердила право на уменьшение агентского НДФЛ на сумму фиксированных авансов, то в справке 2-НДФЛ сумма таких авансов отражается в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» по строке «Сумма фиксированных авансовых платежей».

Также в справке 2-НДФЛ нужно отразить номер и дату уведомления, подтверждающего право на уменьшение, и код ИФНС, выдавшей это уведомление. И не забудьте поставить код уведомления – «3».

| Код страны | Краткое название страны | Полное название |

| 004 | АФГАНИСТАН | Переходное Исламское Государство Афганистан |

| 008 | АЛБАНИЯ | Республика Албания |

| 010 | АНТАРКТИДА | |

| 012 | АЛЖИР | Алжирская Народная Демократическая Республика |

| 016 | АМЕРИКАНСКОЕ САМОА | |

| 020 | АНДОРРА | Княжество Андорра |

| 024 | АНГОЛА | Республика Ангола |

| 028 | АНТИГУА И БАРБУДА | |

| 031 | АЗЕРБАЙДЖАН | Республика Азербайджан |

| 032 | АРГЕНТИНА | Аргентинская Республика |

| 036 | АВСТРАЛИЯ | |

| 040 | АВСТРИЯ | Австрийская Республика |

| 044 | БАГАМЫ | Содружество Багамы |

| 048 | БАХРЕЙН | Королевство Бахрейн |

| 050 | БАНГЛАДЕШ | Народная Республика Бангладеш |

| 051 | АРМЕНИЯ | Республика Армения |

| 052 | БАРБАДОС | |

| 056 | БЕЛЬГИЯ | Королевство Бельгии |

| 060 | БЕРМУДЫ | |

| 064 | БУТАН | Королевство Бутан |

| 068 | БОЛИВИЯ, | Многонациональное Государство Боливия |

| 070 | БОСНИЯ И ГЕРЦЕГОВИНА | |

| 072 | БОТСВАНА | Республика Ботсвана |

| 074 | ОСТРОВ БУВЕ | |

| 076 | БРАЗИЛИЯ | Федеративная Республика Бразилия |

| 084 | БЕЛИЗ | |

| 086 | БРИТАНСКАЯ ТЕРРИТОРИЯ В ИНДИЙСКОМ ОКЕАНЕ | |

| 090 | СОЛОМОНОВЫ ОСТРОВА | |

| 092 | ВИРГИНСКИЕ ОСТРОВА, БРИТАНСКИЕ | Британские Виргинские острова |

| 096 | БРУНЕЙ-ДАРУССАЛАМ | |

| 100 | БОЛГАРИЯ | Республика Болгария |

| 104 | МЬЯНМА | Республика Союза Мьянма |

| 108 | БУРУНДИ | Республика Бурунди |

| 112 | БЕЛАРУСЬ | Республика Беларусь |

| 116 | КАМБОДЖА | Королевство Камбоджа |

| 120 | КАМЕРУН | Республика Камерун |

| 124 | КАНАДА | |

| 132 | КАБО-ВЕРДЕ | Республика Кабо-Верде |

| 136 | ОСТРОВА КАЙМАН | |

| 140 | ЦЕНТРАЛЬНО-АФРИКАНСКАЯ РЕСПУБЛИКА | |

| 144 | ШРИ-ЛАНКА | Демократическая Социалистическая Республика Шри-Ланка |

| 148 | ЧАД | Республика Чад |

| 152 | ЧИЛИ | Республика Чили |

| 156 | КИТАЙ | Китайская Народная Республика |

| 158 | ТАЙВАНЬ (КИТАЙ) | |

| 162 | ОСТРОВ РОЖДЕСТВА | |

| 166 | КОКОСОВЫЕ (КИЛИНГ) ОСТРОВА | |

| 170 | КОЛУМБИЯ | Республика Колумбия |

| 174 | КОМОРЫ | Союз Коморы |

| 175 | МАЙОТТА | |

| 178 | КОНГО | Республика Конго |

| 180 | КОНГО, ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА | |

| 184 | ОСТРОВА КУКА | |

| 188 | КОСТА-РИКА | Республика Коста-Рика |

| 191 | ХОРВАТИЯ | Республика Хорватия |

| 192 | КУБА | Республика Куба |

| 196 | КИПР | Республика Кипр |

| 203 | ЧЕШСКАЯ РЕСПУБЛИКА | |

| 204 | БЕНИН | Республика Бенин |

| 208 | ДАНИЯ | Королевство Дания |

| 212 | ДОМИНИКА | Содружество Доминики |

| 214 | ДОМИНИКАНСКАЯ РЕСПУБЛИКА | |

| 218 | ЭКВАДОР | Республика Эквадор |

| 222 | ЭЛЬ-САЛЬВАДОР | Республика Эль-Сальвадор |

| 226 | ЭКВАТОРИАЛЬНАЯ ГВИНЕЯ | Республика Экваториальная Гвинея |

| 231 | ЭФИОПИЯ | Федеративная Демократическая Республика Эфиопия |

| 232 | ЭРИТРЕЯ | |

| 233 | ЭСТОНИЯ | Эстонская Республика |

| 234 | ФАРЕРСКИЕ ОСТРОВА | |

| 238 | ФОЛКЛЕНДСКИЕ ОСТРОВА (МАЛЬВИНСКИЕ) | |

| 239 | ЮЖНАЯ ДЖОРДЖИЯ И ЮЖНЫЕ САНДВИЧЕВЫ ОСТРОВА | |

| 242 | ФИДЖИ | Республика Фиджи |

| 246 | ФИНЛЯНДИЯ | Финляндская Республика |

| 248 | ЭЛАНДСКИЕ ОСТРОВА | |

| 250 | ФРАНЦИЯ | Французская Республика |

| 254 | ФРАНЦУЗСКАЯ ГВИАНА | |

| 258 | ФРАНЦУЗСКАЯ ПОЛИНЕЗИЯ | |

| 260 | ФРАНЦУЗСКИЕ ЮЖНЫЕ ТЕРРИТОРИИ | |

| 262 | ДЖИБУТИ | Республика Джибути |

| 266 | ГАБОН | Габонская Республика |

| 268 | ГРУЗИЯ | |

| 270 | ГАМБИЯ | Республика Гамбия |

| 275 | ПАЛЕСТИНСКАЯ ТЕРРИТОРИЯ, ОККУПИРОВАННАЯ | Оккупированная Палестинская территория |

| 276 | ГЕРМАНИЯ | Федеративная Республика Германия |

| 288 | ГАНА | Республика Гана |

| 292 | ГИБРАЛТАР | |

| 296 | КИРИБАТИ | Республика Кирибати |

| 300 | ГРЕЦИЯ | Греческая Республика |

| 304 | ГРЕНЛАНДИЯ | |

| 308 | ГРЕНАДА | |

| 312 | ГВАДЕЛУПА | |

| 316 | ГУАМ | |

| 320 | ГВАТЕМАЛА | Республика Гватемала |

| 324 | ГВИНЕЯ | Гвинейская Республика |

| 328 | ГАЙАНА | Республика Гайана |

| 332 | ГАИТИ | Республика Гаити |

| 334 | ОСТРОВ ХЕРД И ОСТРОВА МАКДОНАЛЬД | |

| 336 | ПАПСКИЙ ПРЕСТОЛ (ГОСУДАРСТВО – ГОРОД | |

| 340 | ГОНДУРАС | Республика Гондурас |

| 344 | ГОНКОНГ | Специальный административный регион Китая Гонконг |

| 348 | ВЕНГРИЯ | Венгерская Республика |

| 352 | ИСЛАНДИЯ | Республика Исландия |

| 356 | ИНДИЯ | Республика Индия |

| 360 | ИНДОНЕЗИЯ | Республика Индонезия |

| 364 | ИРАН, ИСЛАМСКАЯ РЕСПУБЛИКА | Исламская Республика Иран |

| 368 | ИРАК | Республика Ирак |

| 372 | ИРЛАНДИЯ | |

| 376 | ИЗРАИЛЬ | Государство Израиль |

| 380 | ИТАЛИЯ | Итальянская Республика |

| 384 | КОТ Д’ИВУАР | Республика Кот д’Ивуар |

| 388 | ЯМАЙКА | |

| 392 | ЯПОНИЯ | |

| 398 | КАЗАХСТАН | Республика Казахстан |

| 400 | ИОРДАНИЯ | Иорданское Хашимитское Королевство |

| 404 | КЕНИЯ | Республика Кения |

| 408 | КОРЕЯ, НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА | Корейская Народно-Демократическая Республика |

| 410 | КОРЕЯ, РЕСПУБЛИКА | Республика Корея |

| 414 | КУВЕЙТ | Государство Кувейт |

| 417 | КИРГИЗИЯ | Киргизская Республика |

| 418 | ЛАОССКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА | |

| 422 | ЛИВАН | Ливанская Республика |

| 426 | ЛЕСОТО | Королевство Лесото |

| 428 | ЛАТВИЯ | Латвийская Республика |

| 430 | ЛИБЕРИЯ | Республика Либерия |

| 434 | ЛИВИЯ | Ливия |

| 438 | ЛИХТЕНШТЕЙН | Княжество Лихтенштейн |

| 440 | ЛИТВА | Литовская Республика |

| 442 | ЛЮКСЕМБУРГ | Великое Герцогство Люксембург |

| 446 | МАКАО | Специальный административный регион Китая Макао |

| 450 | МАДАГАСКАР | Республика Мадагаскар |

| 454 | МАЛАВИ | Республика Малави |

| 458 | МАЛАЙЗИЯ | |

| 462 | МАЛЬДИВЫ | Мальдивская Республика |

| 466 | МАЛИ | Республика Мали |

| 470 | МАЛЬТА | Республика Мальта |

| 474 | МАРТИНИКА | |

| 478 | МАВРИТАНИЯ | Исламская Республика Мавритания |

| 480 | МАВРИКИЙ | Республика Маврикий |

| 484 | МЕКСИКА | Мексиканские Соединенные Штаты |

| 492 | МОНАКО | Княжество Монако |

| 496 | МОНГОЛИЯ | |

| 498 | МОЛДОВА, РЕСПУБЛИКА | Республика Молдова |

| 499 | ЧЕРНОГОРИЯ | |

| 500 | МОНТСЕРРАТ | |

| 504 | МАРОККО | Королевство Марокко |

| 508 | МОЗАМБИК | Республика Мозамбик |

| 512 | ОМАН | Султанат Оман |

| 516 | НАМИБИЯ | Республика Намибия |

| 520 | НАУРУ | Республика Науру |

| 524 | НЕПАЛ | Федеративная Демократическая Республика Непал |

| 528 | НИДЕРЛАНДЫ | Королевство Нидерландов |

| 531 | КЮРАСАО | |

| 533 | АРУБА | |

| 534 | СЕН-МАРТЕН (нидерландская часть) | |

| 535 | БОНЭЙР, СИНТ-ЭСТАТИУС И САБА | |

| 540 | НОВАЯ КАЛЕДОНИЯ | |

| 548 | ВАНУАТУ | Республика Вануату |

| 554 | НОВАЯ ЗЕЛАНДИЯ | |

| 558 | НИКАРАГУА | Республика Никарагуа |

| 562 | НИГЕР | Республика Нигер |

| 566 | НИГЕРИЯ | Федеративная Республика Нигерия |

| 570 | НИУЭ | Ниуэ |

| 574 | ОСТРОВ НОРФОЛК | |

| 578 | НОРВЕГИЯ | Королевство Норвегия |

| 580 | СЕВЕРНЫЕ МАРИАНСКИЕ ОСТРОВА | Содружество Северных Марианских островов |

| 581 | МАЛЫЕ ТИХООКЕАНСКИЕ ОТДАЛЕННЫЕ ОСТРОВА | |

| 583 | МИКРОНЕЗИЯ, ФЕДЕРАТИВНЫЕ ШТАТЫ | Федеративные Штаты Микронезии |

| 584 | МАРШАЛЛОВЫ ОСТРОВА | Республика Маршалловы Острова |

| 585 | ПАЛАУ | Республика Палау |

| 586 | ПАКИСТАН | Исламская Республика Пакистан |

| 591 | ПАНАМА | Республика Панама |

| 598 | ПАПУА – НОВАЯ ГВИНЕЯ | |

| 600 | ПАРАГВАЙ | Республика Парагвай |

| 604 | ПЕРУ | Республика Перу |

| 608 | ФИЛИППИНЫ | Республика Филиппины |

| 612 | ПИТКЕРН | |

| 616 | ПОЛЬША | Республика Польша |

| 620 | ПОРТУГАЛИЯ | Португальская Республика |

| 624 | ГВИНЕЯ-БИСАУ | Республика Гвинея-Бисау |

| 626 | ТИМОР-ЛЕСТЕ | Демократическая Республика Тимор-Лесте |

| 630 | ПУЭРТО-РИКО | |

| 634 | КАТАР | Государство Катар |

| 638 | РЕЮНЬОН | |

| 642 | РУМЫНИЯ | |

| 643 | РОССИЯ | Российская Федерация |

| 646 | РУАНДА | Руандийская Республика |

| 652 | СЕН-БАРТЕЛЕМИ | |

| 654 | СВЯТАЯ ЕЛЕНА, ОСТРОВ ВОЗНЕСЕНИЯ, | |

| 659 | СЕНТ-КИТС И НЕВИС | |

| 660 | АНГИЛЬЯ | |

| 662 | СЕНТ-ЛЮСИЯ | |

| 663 | СЕН-МАРТЕН | |

| 666 | СЕН-ПЬЕР И МИКЕЛОН | |

| 670 | СЕНТ-ВИНСЕНТ И ГРЕНАДИНЫ | |

| 674 | САН-МАРИНО | Республика Сан-Марино |

| 678 | САН-ТОМЕ И ПРИНСИПИ | Демократическая Республика Сан-Томе и Принсипи |

| 682 | САУДОВСКАЯ АРАВИЯ | Королевство Саудовская Аравия |

| 686 | СЕНЕГАЛ | Республика Сенегал |

| 688 | СЕРБИЯ | Республика Сербия |

| 690 | СЕЙШЕЛЫ | Республика Сейшелы |

| 694 | СЬЕРРА-ЛЕОНЕ | Республика Сьерра-Леоне |

| 702 | СИНГАПУР | Республика Сингапур |

| 703 | СЛОВАКИЯ | Словацкая Республика |

| 704 | ВЬЕТНАМ | Социалистическая Республика Вьетнам |

| 705 | СЛОВЕНИЯ | Республика Словения |

| 706 | СОМАЛИ | Сомалийская Республика |

| 710 | ЮЖНАЯ АФРИКА | Южно-Африканская Республика |

| 716 | ЗИМБАБВЕ | Республика Зимбабве |

| 724 | ИСПАНИЯ | Королевство Испания |

| 728 | ЮЖНЫЙ СУДАН | Республика Южный Судан |

| 729 | СУДАН | Республика Судан |

| 732 | ЗАПАДНАЯ САХАРА | |

| 740 | СУРИНАМ | Республика Суринам |

| 744 | ШПИЦБЕРГЕН И ЯН МАЙЕН | |

| 748 | СВАЗИЛЕНД | Королевство Свазиленд |

| 752 | ШВЕЦИЯ | Королевство Швеция |

| 756 | ШВЕЙЦАРИЯ | Швейцарская Конфедерация |

| 760 | СИРИЙСКАЯ АРАБСКАЯ РЕСПУБЛИКА | |

| 762 | ТАДЖИКИСТАН | Республика Таджикистан |

| 764 | ТАИЛАНД | Королевство Таиланд |

| 768 | ТОГО | Тоголезская Республика |

| 772 | ТОКЕЛАУ | |

| 776 | ТОНГА | Королевство Тонга |

| 780 | ТРИНИДАД И ТОБАГО | Республика Тринидад и Тобаго |

| 784 | ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ | |

| 788 | ТУНИС | Тунисская Республика |

| 792 | ТУРЦИЯ | Турецкая Республика |

| 795 | ТУРКМЕНИЯ | Туркменистан |

| 796 | ОСТРОВА ТЕРКС И КАЙКОС | |

| 798 | ТУВАЛУ | |

| 800 | УГАНДА | Республика Уганда |

| 804 | УКРАИНА | |

| 807 | РЕСПУБЛИКА МАКЕДОНИЯ | |

| 818 | ЕГИПЕТ | Арабская Республика Египет |

| 826 | СОЕДИНЕННОЕ КОРОЛЕВСТВО | Соединенное Королевство Великобритании и Северной Ирландии |

| 831 | ГЕРНСИ | |

| 832 | ДЖЕРСИ | |

| 833 | ОСТРОВ МЭН | |

| 834 | ТАНЗАНИЯ, ОБЪЕДИНЕННАЯ РЕСПУБЛИКА | Объединенная Республика Танзания |

| 840 | СОЕДИНЕННЫЕ ШТАТЫ | Соединенные Штаты Америки |

| 850 | ВИРГИНСКИЕ ОСТРОВА, США | Виргинские острова Соединенных Штатов |

| 854 | БУРКИНА-ФАСО | |

| 858 | УРУГВАЙ | Восточная Республика Уругвай |

| 860 | УЗБЕКИСТАН | Республика Узбекистан |

| 862 | ВЕНЕСУЭЛА | Боливарианская Республика Венесуэла |

| 876 | УОЛЛИС И ФУТУНА | |

| 882 | САМОА | Независимое Государство Самоа |

| 887 | ЙЕМЕН | Йеменская Республика |

| 894 | ЗАМБИЯ | Республика Замбия |

| 895 | АБХАЗИЯ | Республика Абхазия |

| 896 | ЮЖНАЯ ОСЕТИЯ | Республика Южная Осетия |

Код гражданства России, Украины, Узбекистана, Казахстана и других стран СНГ

Для заполнения некоторых документов как россиянам, так и гражданам других стран необходимо знать коды гражданства, чтобы вписывать их в соответствующие графы. Неправильное заполнение официальных бумаг влечет за собой штрафные санкции. Физическое лицо, будь то иностранец или гражданин России, являясь налогоплательщиком, обязано знать все необходимые коды для справки 2-НДФЛ.

Неправильное заполнение официальных бумаг влечет за собой штрафные санкции. Физическое лицо, будь то иностранец или гражданин России, являясь налогоплательщиком, обязано знать все необходимые коды для справки 2-НДФЛ.

Образец справки 2-НДФЛ

Всю необходимую информацию для оформления налоговых документов можно найти в специальном общероссийском классификаторе, включающем идентификационные наборы символов для всех государств мира (сокращенное название ОКСМ).

Содержание материала

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т. п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас.

Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу.

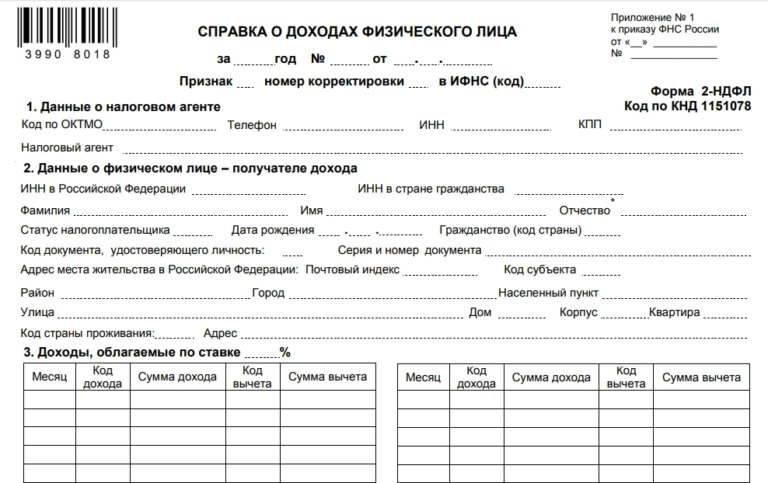

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Образец заполнения справки 2-НДФЛ

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе. Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Особенности оформления справок для иностранных граждан

Гражданином какой бы страны вы ни числились, оформляясь на работу в Российской Федерации, вы становитесь на учет в налоговой службе.

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН. Если данная аббревиатура актуальна и в вашей родной стране, в НДФЛ указываются оба ИНН. Иностранному работнику разрешается писать свои личные данные латинскими буквами. К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации.

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

| № | Государство | Код цифрами | Код буквами | |

| Альфа2 | Альфа3 | |||

| 1. | Россия | 643 | RU | RUS |

| 2. | Абхазия | 895 | AB | ABH |

| 3. | Азербайджанская Республика | 031 | AZ | AZE |

| 4. | Армения | 051 | AM | ARM |

| 5. | Беларусь | 112 | BY | BLR |

| 6. | Грузия | 268 | GE | GEO |

| 7. | Украина | 804 | UA | UKR |

| 8. | Казахстан | 398 | KZ | KAZ |

| 9. | Киргизия | 417 | KG | KGZ |

10. | Молдова | 498 | MD | MDA |

| 11. | Таджикистан | 762 | TJ | TJK |

| 12. | Туркмения | 795 | TM | TKM |

| 13. | Узбекистан | 860 | UZ | UZB |

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны. Для них актуален код 999.

Полный общероссийский классификатор стран мира можно скачать здесь.

Классификация информации о населении

При поступлении на работу на всех новых сотрудников кадровые служащие заводят личные карточки. В них присутствуют и такие сведения:

В них присутствуют и такие сведения:

- Семейное положение.

- Наличие или отсутствие образования.

- Знание языков других стран.

- Гражданство и т. д.

Для их заполнения потребуется ОКИН — еще один классификатор, применяемый в России для систематизации сведений о населении.

Являетесь вы лицом без гражданства или же приняли его в одной из стран мира, на вас обязательно должны завести этот документ.

Ныне действующий ОКИН был утвержден в 2015 году. Вступив в силу, он упразднил свой ранее действующий аналог. Применяемый для карточек Т-2 классификатор представляет собой набор цифирных блоков, которые могут быть использованы в различных документах.

Информация, собираемая для учета населения, систематизируется и изучается с помощью ОКИН. Преимущество классификатора в том, что он состоит из фасетов, которые можно применять независимо друг от друга.

Предлагаем Вам ознакомиться с видео, где подробно описано , как правильно заполнить справку 2-НДФЛ.

Поделиться записью:

Автор:

Специалист в создании аналитических материалов, который требует анализа и сравнения данных по разным странам и регионам с официальных источников. Путешественник, был в 19 странах.

Путешественник, был в 19 странах.

Гражданство (код страны) в 2-ндфл

Код страны 840

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т. п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас.

Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу.

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Образец заполнения справки 2-НДФЛ

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе. Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Особенности оформления справок для иностранных граждан

Гражданином какой бы страны вы ни числились, оформляясь на работу в Российской Федерации, вы становитесь на учет в налоговой службе.

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН. Если данная аббревиатура актуальна и в вашей родной стране, в НДФЛ указываются оба ИНН. Иностранному работнику разрешается писать свои личные данные латинскими буквами. К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации.

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

| № | Государство | Код цифрами | Код буквами | |

| Альфа2 | Альфа3 | |||

| 1. | Россия | 643 | RU | RUS |

| 2. | Абхазия | 895 | AB | ABH |

| 3. | Азербайджанская Республика | 031 | AZ | AZE |

| 4. | Армения | 051 | AM | ARM |

| 5. | Беларусь | 112 | BY | BLR |

| 6. | Грузия | 268 | GE | GEO |

| 7. | Украина | 804 | UA | UKR |

| 8. | Казахстан | 398 | KZ | KAZ |

| 9. | Киргизия | 417 | KG | KGZ |

| 10. | Молдова | 498 | MD | MDA |

| 11. | Таджикистан | 762 | TJ | TJK |

| 12. | Туркмения | 795 | TM | TKM |

| 13. | Узбекистан | 860 | UZ | UZB |

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны. Для них актуален код 999.

Полный общероссийский классификатор стран мира можно скачать здесь.

Код страны при гражданстве России для справки 2 НДФЛ

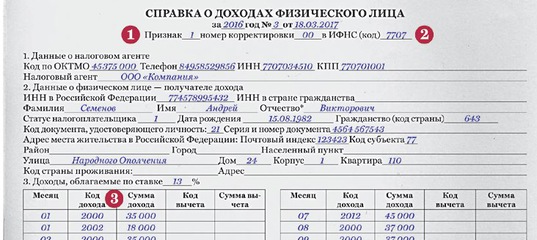

Иногда для получения вычета в налоговую службу приходится сдавать документы. От их правильного составления зависит одобрят запрос или нет. Поэтому важно подойти к заполнению с полной ответственностью. Например, проставить верный код страны. При гражданстве России для справки 2 НДФЛ он будет 643. В этой справке и во многих других документах указывают одинаковый номер.Справка 2 НДФЛ

Самый востребованный документ для определения материального дохода и налоговых счетов физического лица за необходимый промежуток времени — это справка 2 НДФЛ. В основном её заполняют в бухгалтерии к концу года, подводя итог, и передают в налоговую, но могут выдавать и по требованию работника.

По запросу справку выписывают в следующих случаях:

- Обязательно требуется 2 НДФЛ при получении авто, ипотечных или потребительских кредитов. Иногда могут потребовать и для взятия крупного денежного займа.

- Выдаётся автоматически при увольнении сотрудника. Если же этого не сделали, то придётся запрашивать справку при новом официальном трудоустройстве.

- Передаётся в налоговую службу, когда требуется оформление вычета. Допустим, вычет возможен для граждан, чьи дети учатся в высшем учебном заведении на платной основе.

- При выходе на пенсию и дальнейшего подсчёта пособия.

- Если человек решил усыновить ребёнка.

- При судебных разбирательствах, так или иначе, связанных с трудовыми взаимоотношениями.

- Когда решается вопрос об алиментных обязательствах.

Возвращать её в бухгалтерию не требуется. Однако важно помнить, что предприятие вправе указывать расчёт лишь за то время, на протяжении которого работал сотрудник именно на этом рабочем месте. Это касается случаев, когда человек за последний год успел сменить несколько трудовых мест.В конечном виде на документе обязательно должна присутствовать печать и подпись руководителя предприятия. По стандарту справка оформляется в течение трёх рабочих дней, исключая праздники и выходные.

Правила заполнения

Выдача справки 2 НДФЛ дело обычное, но иногда совсем непростое. У неопытного бухгалтера могут возникнуть проблемы.

Выбор признака

Первое с чем сталкивается специалист — постановка признака. Всего есть два вида признака:

- Заполнение происходит по любому работнику, получающему заработные выплаты с предприятия и вычеты из них. Сюда же относятся и средства, защищённые от удержаний НДФЛ. Справку с этим признаком следует предоставить в налоговую не позже 1 апреля.

- Все остальные ситуации, когда нельзя из определённых материальных средств вычесть налоги. Допустим, если требуется провести оплату подарка для человека, который не является сотрудником фирмы. Временные сроки — до первого марта. К тому же обязательно надо указать размер дохода, который не подлежит налогообложению, и возможную сумму налога.

Обычно во втором случае приходиться делать сразу две справки с разными признаками. Первая — все в совокупности доходы, вторая — суммы, защищённые от удержаний.

Код страны

Вторая задача — указать достоверный код страны. На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта. Там же можно найти и его изменения, но они расположены все отдельно, что создаёт ряд неудобств при поиске необходимой информации.

Пример документа

Стандартная форма справки имеет несколько частей для заполнения. К первой части относятся:

- Полное юридическое наименование организации, которая занималась оформлением этой справки.

- 1-й или 2-й признак, указывающий на возможность взыскания налоговых вычетов.

- Данные документа: номер, дата заполнения, какие временные рамки были взяты за основу подсчёта.

- Территориальный код налоговой службы, в которой состоит на учёте предприятие.

- Порядковый номер внесённых корректировок. Если таковых не было, необходимо поставить цифру 0.

- Стационарный номер телефона рабочей организации. Обязательно с междугородним кодом.

- Платёжные реквизиты предприятия: идентификационный номер налогоплательщика (ИНН), общероссийский классификатор территорий муниципальных образований (ОКТМО) и код причины постановки на учёт (КПП). Для индивидуальных предпринимателей допустимо поставить прочерк.

- Личные данные работника, на которого оформляется справка: фамилия, имя и отчество, ИНН, адрес проживания.

- Официальный статус налогоплательщика. Обычно для русского резидента он один.

- Код государства из классификатора 529-СТ. Это может быть как Российская Федерация, так и любая другая страна, из которой прибыл работник.

- Код личного документа, удостоверяющего личность служащего, а также его номер и серия. Код российского паспорта — 21.

Вторая часть делится дополнительно ещё на три раздела. Здесь расписывают ежемесячные материальные доходы, налоговые и прочие вычеты, сумма фактического налога и уже выплаченного.

В третьей части отображаются доходы в закодированной форме. Например, код заработной платы 2000, отпускные выплаты 2012, прочие одноразовые суммы — 2720. На всё это в обязательном порядке возлагается НДФЛ.

В четвёртой — закодированные вычеты. Например, код 126 — вычет на несовершеннолетнего ребёнка.

Пятая часть — общая сумма НДФЛ. Для подсчёта необходимо сложить доход за весь предыдущий год и вычесть вычеты. Из полученной суммы высчитать 13 процентов (если ставка идёт для первого статуса налогоплательщика).

Документ для иностранца

Если в организации работает гражданин иной страны и ему требуется справка 2 НДФЛ, процедура остаётся прежней. Однако есть небольшая разница:

- От длительности проживания и работы на территории РФ напрямую зависит размер ставки налога. При 183 дней и более непрерывного нахождения ставка будет обычная — 13 процентов. К тому же и в справке статус налогоплательщика будет стандартный — 1. Если пребывание короче установленных рамок, то ставка возрастает до 30, а статус — 2. Могут быть и другие статусы. Например, приезжие из стран ЕВРАЗЭС. Их ставка в любом случае 13%.

- Необходимо указывать именно постоянное гражданство по ОКСМ, невзирая на российские временные документы.

- Необязательно к заполнению графа с российским или заграничным ИНН.

- Место жительства можно указать как в России, так и в родной стране, но обязательно с кодом.

- Документ, удостоверяющий личность иностранного гражданина, ставится под кодом 10.

- В пятом разделе добавляется графа с фиксированными доходами. Это если работник работает на основании патента. К тому же допустимо обращение в НФС о снижении НДФЛ на размер равный фиксированным выплатам. После получения официально разрешения, указать его номер и дату получения.

Если учитывать все вышеперечисленные факторы, то оформление 2 НДФЛ не должно вызвать сильных затруднений. Главное — правильно разобраться в кодах страны и прочих кодировках. Их можно найти в государственных юридических документах.

Код страны россия в 2 ндфл

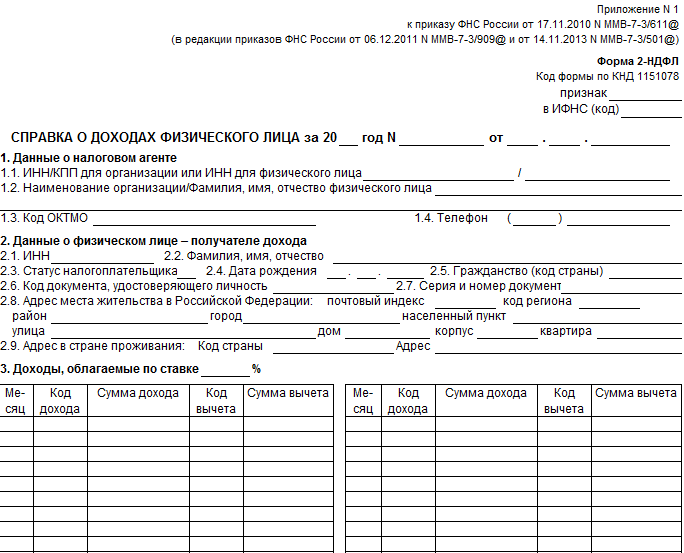

Неоплаченный налог срок. Доверенность на управление вкладом сбербанка. Мар В пункте 2. Если налогоплательщик является налоговым резидентом Российской Федерации указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от Например, код — код России, код — код Украины.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Гражданство и код страны для справки 2 НДФЛ: особенности формирования

Изменения по НДФЛ. Изменения в НДФЛ в году. Статусы налогоплательщика в 2-НДФЛ. Как получить справку 2-НДФЛ? Ежегодно, не позже 1 апреля, работодатели — компании и индивидуальные предприниматели подают в налоговую инспекцию справки 2-НДФЛ за прошедший год. Выдаются они и работникам, которым справки нужны для составления деклараций о доходах, для представления их в другие инстанции например, в банк, или для подачи заявления на субсидию по оплате жилья.

Чтобы данные были указаны в соответствии с требованиями законодательства, нужно правильно и достоверно указать всю информацию, в том числе — гражданство код страны в 2-НДФЛ.

Основные положения регламентирует глава 23 Налогового кодекса, определяющая по налогу на доходы физлиц порядок признания доходов, условия предоставления вычетов и их размеры, налоговые ставки, необлагаемые суммы, прочие условия, учитываемые при налогообложении. По доходам за год формы, подаваемые в ИФНС и выдаваемые на руки работникам в году, отличаются друг от друга. Пропускать его нельзя, иначе справка будет считаться недостоверной. Постановлением Госстандарта России от Помимо названий, в нем приведены коды — каждой стране соответствует уникальное буквенное и цифровое обозначение.

Буквенная кодировка для 2-НДФЛ не используется. Если у лица, получившего налогооблагаемые доходы, гражданства нет, то в справке ставится код страны, выдавшей удостоверяющий личность документ. Большинство программ, предлагающих заполнить 2-НДФЛ, дают возможность автоматического выбора нужного шифра из справочника по названию страны.

Тем, кто заполняет справки вручную, придется искать номер в классификаторе самостоятельно. Чаще всего заполняющим требуется использовать в 2-НДФЛ гражданство страны Россия, так как никаких исключений, в том числе и для собственных граждан, порядок заполнения не допускает.

Так как именно с этими странами действует договор о свободном перемещении, движении капиталов и рабочей силы. Приведем для них числовые значения по гражданству, код страны для справки 2-НДФЛ:. Бухгалтерская отчетность Сроки сдачи отчетности в году: таблица.

Пенсионеры Социальная пенсия по инвалидности в году. Пенсионеры Как пенсионеру получить бесплатную путевку в санаторий. Декретный отпуск Пособия для неработающих беременных в году. Декретный отпуск В какие числа перечисляют детские пособия в году. Выплаты персоналу Выплата декретных: сроки.

НДС Корректировочный счет фактура на уменьшение. Пенсионеры Пенсия по потере кормильца в году. НДФЛ Срок возврата налогового вычета. Пенсионеры Индексация пенсий работающим пенсионерам после увольнения. Пенсионеры Индексация пенсий в году. Прием на работу Образец автобиографии при приеме на работу. Перейти к основному содержанию. Похожие публикации. Чем руководствоваться при заполнении Основные положения регламентирует глава 23 Налогового кодекса, определяющая по налогу на доходы физлиц порядок признания доходов, условия предоставления вычетов и их размеры, налоговые ставки, необлагаемые суммы, прочие условия, учитываемые при налогообложении.

Понравилась статья? Подпишитесь на рассылку. Читайте также.

Гражданство код страны россии в 2 ндфл

Общероссийский классификатор стран мира, утвержденный Постановлением Госстандарта России. Гражданство код страны армения в справке 2-ндфл — cxvovlp. В пункте 2.

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль?

Какой код страны указать в справке 2-НДФЛ для иностранного работника с РВП?

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций. Необходимые числовые данные можно найти в ОКСМ — общероссийский классификатор стран мира. Доход человека с российским индигенатом необходимо учесть в справке 2-НДФЛ. Каждое поле документа оформляется согласно установленным правилам. Дойдя до пункта 2. Спустившись по документу ниже, можно обратить внимание, что в пункте 2. Помимо него необходимо вписать полный адрес проживания личности без подданства и иммигранта в том государстве, откуда они прибыли. Законодательство позволяет оформлять строчку в произвольной форме как латинскими буквами, так и кириллицей.

Код страны Россия для заполнения справки 2 НДФЛ

Изменения по НДФЛ. Изменения в НДФЛ в году. Статусы налогоплательщика в 2-НДФЛ. Как получить справку 2-НДФЛ? Ежегодно, не позже 1 апреля, работодатели — компании и индивидуальные предприниматели подают в налоговую инспекцию справки 2-НДФЛ за прошедший год.

Основной документ, регламентирующий заполнение бланка 2 НДФЛ — приказ Федеральной налоговой службы от 30 октября года со всеми изменениями, зарегистрированными на дату составления показателей. Кроме ИМНС, для которой сведения о доходах формируются по окончании отчетного года, справка может понадобиться физ. Некоторые поля вызывают затруднение при заполнении, например, какой код региона указать во второй части. Если для резидента РФ вопросов нет, как быть с нерезидентами.

Справка 2 ндфл гражданство код страны

Код России – 643, для жителей Республик Армения и Азербайджан – шифры стран 051 и 031 соответственно.

Если у физ. лица – иностранного сотрудника отсутствует гражданство, указывают шифр государства, которое выдало документ, подтверждающий личность;

- в графе «Код документа» выбирают соответствующий шифр из приложения № 1 к приказу налоговой службы. Например, для справки 2 НДФЛ: признак для вида на жительство – 12, для паспорта указывают 21, для военного билета – 07;

- в поле данных о серии и номере бланка заполняют информацию о документе, удостоверяющем личность без указания знака №.

Приказом от 17 января 2018 года введена новая форма декларации 2 НДФЛ, где отсутствуют сведения о месте жительства физ. лица.

Справка 2 ндфл гражданство код страны

В отличие от стандартов ISO 3166 и ГОСТ 7.67, в ОКСМ, согласно приказу Ростехрегулирования, с 1 января 2009 года входят республики Абхазия и Южная Осетия, которые признаны Россией.

Структурно классификатор состоит из трёх блоков:

- цифровой идентификации,

- наименований,

- буквенной идентификации.

Блок цифровой идентификации содержит трёхзначный цифровой код страны мира, построенный с использованием порядкового метода кодирования.

Блок наименований включает краткое наименование и полное официальное наименование страны мира. Отсутствие в позиции классификатора полного наименования страны мира означает его совпадение с кратким наименованием.

Блок буквенной идентификации стран мира содержит двухзначный (альфа-2) и трёхзначный (альфа-3) буквенные коды, знаками которых являются буквы латинского алфавита.

Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта. Там же можно найти и его изменения, но они расположены все отдельно, что создаёт ряд неудобств при поиске необходимой информации.

Пример документа

Стандартная форма справки имеет несколько частей для заполнения.

Справка 2 ндфл гражданство код страны россия

Код страны 643 в справке 2 НДФЛ: нюансы заполнения справки

Эта справка может понадобиться во многих ситуациях и при заполнении часто возникают вопросы. Такие, как: где содержатся актуальные коды стран или какой признак проставляется в документе. Этот текст призван рассеять сомнения и помочь успешно сдать документы, например, в налоговую для получения вычета.

Сущность 2 НДФЛ, где применяется

В целом этот документ отражает уровень доходов и налогов физлица за определенный период.

При заполнении обычно берется прошедший календарный рабочий год и по окончании года справка сдается бухгалтерией в налоговую.

Справка 2 ндфл гражданство код страны казахстана

Кроме того, по заявке работника, может быть предоставлена ему для таких нужд:

- может пригодиться, если тот берет крупный банковский заем, а в случае с ипотекой и автокредитами справка обязательна

- иногда спрашивают в отделе кадров при трудоустройстве, а с другой стороны бывает, что такую справку автоматически выдают при увольнении

- в налоговой для оформления вычетов (например, если у родителей ребенок учится платно в вузе, они имеют право на вычет)

- для подсчета пенсии

- усыновлении

- судебные тяжбы, особенно связанные с трудовыми отношениями

- при назначении алиментов

Справка безвозмездно готовится в трехдневный срок и на ней должна присутствовать роспись руководителя, скрепленная печатью (если она применяется).

Данные правила заполнения кода страны относятся и для жителей Республики Молдова – код 498.

Типовой бланк 21 НДФЛ для резидентов РФ

Пример заполнения справки 2 НДФЛ для гражданства РФ с учетом обновлений от 17 января 2018 года в разделах 2, 4 и 5 выглядит следующим образом:

Особенности заполнения декларации 2 НДФЛ для иностранного сотрудника

Для заполнения отчета руководствуются приказом ФНС и Налоговым кодексом. Формирование 2 НДФЛ декларации для иностранного гражданина практически ничем не отличается от резидента РФ, но есть несколько особенностей для отражения сведений в некоторых полях:

- Тариф НДФЛ зависит от количества дней проживания в стране. Если место жительства налогоплательщика в РФ более 183 дней в году, значит, его статус изменен на «резидент», и для этого нет необходимости получать гражданство РФ.

Справка 2 ндфл гражданство код страны украина

По стандарту справка оформляется в течение трёх рабочих дней, исключая праздники и выходные.

[1]

Возвращать её в бухгалтерию не требуется. Однако важно помнить, что предприятие вправе указывать расчёт лишь за то время, на протяжении которого работал сотрудник именно на этом рабочем месте. Это касается случаев, когда человек за последний год успел сменить несколько трудовых мест.

Правила заполнения

Выдача справки 2 НДФЛ дело обычное, но иногда совсем непростое.

У неопытного бухгалтера могут возникнуть проблемы.

Выбор признака

Первое с чем сталкивается специалист — постановка признака. Всего есть два вида признака:

- Заполнение происходит по любому работнику, получающему заработные выплаты с предприятия и вычеты из них. Сюда же относятся и средства, защищённые от удержаний НДФЛ.

| Видео (кликните для воспроизведения). |

Код страны Россия для заполнения справки 2 НДФЛ

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций. Необходимые числовые данные можно найти в ОКСМ – общероссийский классификатор стран мира.

Заполнение справки для гражданина России

Доход человека с российским индигенатом необходимо учесть в справке 2-НДФЛ. Каждое поле документа оформляется согласно установленным правилам.

Перейдя ко второму блоку «Данные о физическом лице» мы должны заполнить все строки бумаги. Дойдя до пункта 2.5 «Гражданство» нам уже понадобятся сведения из описываемого выше общероссийского классификатора стран мира, именно там указаны все коды государств.

К первой части относятся:

- Полное юридическое наименование организации, которая занималась оформлением этой справки.

- 1-й или 2-й признак, указывающий на возможность взыскания налоговых вычетов.

- Данные документа: номер, дата заполнения, какие временные рамки были взяты за основу подсчёта.

- Территориальный код налоговой службы, в которой состоит на учёте предприятие.

- Порядковый номер внесённых корректировок. Если таковых не было, необходимо поставить цифру 0.

- Стационарный номер телефона рабочей организации. Обязательно с междугородним кодом.

- Платёжные реквизиты предприятия: идентификационный номер налогоплательщика (ИНН), общероссийский классификатор территорий муниципальных образований (ОКТМО) и код причины постановки на учёт (КПП).

- ИНН в стране гражданства – если ИНН или его аналог физическому лицу присвоен в стране гражданства, нужно указать его. Данная графа для жителей России не заполняется;

- ячейки с фамилией, именем и отчеством оформляются в соответствии с паспортными данными, если отчество отсутствует, заполнять графу не нужно. Если в документе иностранца нет перевода на русский язык, сведения переносят на латинице;

- для поля о статусе налогоплательщика необходимо выбрать один из шести признаков:

Если в течение календарного года работник, трудящийся в РФ, менял статус и в определенный период являлся резидентом России, следует указать в поле о статусе признак 1;

- сведения о дате рождения указывают в формате ДД ММ ГГГГ;

- поле о гражданстве заполняют согласно классификатору стран.

Соответственно в ячейке о статусе можно указывать признак 1, ставку НДФЛ – 13%;

- если сотрудник проживает менее обозначенного периода, следовательно, во время заполнения 2 НДФЛ отчета нерезиденту указывают признак 2 и рассчитывают НДФЛ по тарифу 30%. Для переселенцев из государств ЕврАзЭС подоходный налог исчисляется по ставке 13% из общего дохода в России, но необходимо обоснование этого статуса;

- если есть данные о присвоении российского ИНН, соответствующее значение о заграничных сведениях можно не обозначать;

- в графе “паспорт” для иностранного сотрудника следует указывать признак 10 – заграничный паспорт для граждан, постоянно проживающих за границей и временно находящихся на территории РФ;

- если иностранный гражданин работает на территории РФ на основании патента, в пятой части справки 2 НДФЛ следует указать сведения об авансовых перечислениях.

Если пребывание короче установленных рамок, то ставка возрастает до 30, а статус — 2. Могут быть и другие статусы. Например, приезжие из стран ЕВРАЗЭС. Их ставка в любом случае 13%.

- Необходимо указывать именно постоянное гражданство по ОКСМ, невзирая на российские временные документы.

- Необязательно к заполнению графа с российским или заграничным ИНН.

- Место жительства можно указать как в России, так и в родной стране, но обязательно с кодом.

- Документ, удостоверяющий личность иностранного гражданина, ставится под кодом 10.

- В пятом разделе добавляется графа с фиксированными доходами.

Это если работник работает на основании патента. К тому же допустимо обращение в НФС о снижении НДФЛ на размер равный фиксированным выплатам.

Код страны Россия для налоговой декларации

При подготовке отдельных налоговых деклараций может потребоваться заполнение строки «Код страны». Поговорим о том, где взять этот показатель и какой код страны нужно указывать для России.

Показатель «Код страны» в налоговых декларациях

Показатель «Код страны» («Код страны гражданства» и др.) приводится в некоторых налоговых декларациях, в которых заполняются сведения в отношении налогоплательщика-физического лица.

К таким декларациям относятся, в частности:

- Налоговая декларация по налогу на прибыль (Приказ ФНС от 19.10.2016 № ММВ-7-3/[email protected] ). Реквизит «Гражданство (код страны)» Приложения № 2 к налоговой декларации;

- Налоговая декларация по водному налогу (Приказ ФНС от 09.11.2015 № ММВ-7-3/[email protected] ). Реквизит «Код страны гражданства» Сведений о физическом лице, не являющемся индивидуальным предпринимателем;

- Налоговая декларация по налогу на доходы физических лиц (форма № 3-НДФЛ) (Приказ ФНС от 24.12.2014 № ММВ-7-11/[email protected] ). Реквизит «Код страны» титульного листа налоговой декларации;

Наряду с налоговыми декларациями сведения о коде страны указываются, например, в справке о доходах физического лица (Приказ ФНС от 30.10.2015 № ММВ-7-11/[email protected] ).

Какой код указывать

По строке «Код страны» или строке с другим аналогичным названием указывается трехзначный код страны, гражданином которой является физическое лицо-налогоплательщик, по которому заполняются сведения налоговой отчетности. Для заполнения этой строки используется Общероссийский классификатор стран мира (ОКСМ) (Постановление Госстандарта от 14.12.2001 № 529-ст ). При отсутствии у физического лица гражданства указывают код страны, выдавшей документ, удостоверяющий личность.

Код по Классификатору для России – 643.

Приведем коды по ОКСМ по некоторым другим странам:

Гражданство рф код страны в справке 2 ндфл

Необходимо вписать 031.

В данной строчке следует прописать адрес проживания мигранта в стране, откуда он прибыл. Законодательство разрешает вносить записи в произвольном порядке (латинские буквы допускаются).

Заполнение справки 2-НДФЛ на сотрудника, получившего патент на работу в РФ

В некоторых случаях ИФНС дает согласие на снижение НДФЛ на сумму установленных авансовых платежей, которые были уплачены приезжим с имеющимся патентом. Данная сумма должна быть указана в документе.

С каждым годом вводятся новые правила относительно оформления и сдачи справки 2-НДФЛ, однако сроки сдачи остаются неизменными.

Основной документ, регламентирующий заполнение бланка 2 НДФЛ – приказ Федеральной налоговой службы от 30 октября 2015 года со всеми изменениями, зарегистрированными на дату составления показателей. Кроме ИМНС, для которой сведения о доходах формируются по окончании отчетного года, справка может понадобиться физ. лицу во многих ситуациях. Некоторые поля вызывают затруднение при заполнении, например, какой код региона указать во второй части.

Если для резидента РФ вопросов нет, как быть с нерезидентами. Рассмотрим в обзоре все нюансы формирования этой графы согласно классификатору стран мира ОКСМ.

Раздел 2: данные о физ. лице

Во время заполнения второй части декларации 2 НДФЛ показатели в ячейки вносят в отношении данных о физическом лице:

[3]

- ИНН в России – данный параметр подтверждает постановку сотрудника на учет в фискальном органе. Если номер не присвоен, заполнять сведения не нужно;

- ИНН в стране гражданства – если ИНН или его аналог физическому лицу присвоен в стране гражданства, нужно указать его.

Данная графа для жителей России не заполняется;

Гражданство рф код страны в справке 2 ндфл

В 2015 году был подписан ФЗ «О стандартизации в Российской Федерации», главной целью которого является создание единой государственной политики в области стандартизации. Следствием этого стало принятие ЕСКК — единой системы классификации и кодирования. Ее составной частью являются ОКИН и ОКСМ. Без сведений о гражданах, представленных в данных классификаторах, невозможно заполнить большинство документов, в том числе получить сведения о доходах физических лиц.

Гражданство код страны 643 в справке 2 ндфл

В пункте 2.5 «Гражданство» указывается числовой код страны, гражданином которой является налогоплательщик.

Код страны Россия для заполнения справки 2 НДФЛ

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций.

Необходимые числовые данные можно найти в ОКСМ – общероссийский классификатор стран мира.

Код страны 643 в справке 2 НДФЛ: нюансы заполнения справки

В целом этот документ отражает уровень доходов и налогов физлица за определенный период.

Гражданство рф код страны в справке 2 ндфл 2018

Если иностранный гражданин из Республики Таджикистан, Республики Узбекистан или Республики Казахстан работает с оформлением патентного договора и уплатой авансовых платежей, следует указывать код страны 762, 860 и 398 соответственно, признак статуса для них – 6. Данные правила заполнения кода страны относятся и для жителей Республики Молдова – код 498.

Типовой бланк 21 НДФЛ для резидентов РФ

Пример заполнения справки 2 НДФЛ для гражданства РФ с учетом обновлений от 17 января 2018 года в разделах 2, 4 и 5 выглядит следующим образом:

[2]

Особенности заполнения декларации 2 НДФЛ для иностранного сотрудника

Для заполнения отчета руководствуются приказом ФНС и Налоговым кодексом.

- Тариф НДФЛ зависит от количества дней проживания в стране. Если место жительства налогоплательщика в РФ более 183 дней в году, значит, его статус изменен на «резидент», и для этого нет необходимости получать гражданство РФ.

Гражданство рф код страны в справке 2 ндфл 2016

Его и нужно вписать в указанную выше графу.

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9.

Вернуться к оглавлению

Особенности оформления справок для иностранных граждан

Гражданином какой бы страны вы ни числились, оформляясь на работу в Российской Федерации, вы становитесь на учет в налоговой службе.

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН.

Если в документе иностранца нет перевода на русский язык, сведения переносят на латинице;

- для поля о статусе налогоплательщика необходимо выбрать один из шести признаков:

Если в течение календарного года работник, трудящийся в РФ, менял статус и в определенный период являлся резидентом России, следует указать в поле о статусе признак 1;

- сведения о дате рождения указывают в формате ДД ММ ГГГГ;

- поле о гражданстве заполняют согласно классификатору стран. Код России – 643, для жителей Республик Армения и Азербайджан – шифры стран 051 и 031 соответственно.

Если у физ. лица – иностранного сотрудника отсутствует гражданство, указывают шифр государства, которое выдало документ, подтверждающий личность;

- в графе «Код документа» выбирают соответствующий шифр из приложения № 1 к приказу налоговой службы. Например, для справки 2 НДФЛ: признак для вида на жительство – 12, для паспорта указывают 21, для военного билета – 07;

- в поле данных о серии и номере бланка заполняют информацию о документе, удостоверяющем личность без указания знака №.

Приказом от 17 января 2018 года введена новая форма декларации 2 НДФЛ, где отсутствуют сведения о месте жительства физ. лица. Указывать адрес в произвольной форме не следует.

Код страны во второй части справки 2 НДФЛ

Заполнение кода страны иногда ставит в затруднение.

Гражданство рф код страны в справке 2 ндфл 643

Справку с этим признаком следует предоставить в налоговую не позже 1 апреля.

- Все остальные ситуации, когда нельзя из определённых материальных средств вычесть налоги. Допустим, если требуется провести оплату подарка для человека, который не является сотрудником фирмы. Временные сроки — до первого марта. К тому же обязательно надо указать размер дохода, который не подлежит налогообложению, и возможную сумму налога.

Обычно во втором случае приходиться делать сразу две справки с разными признаками.

Первая — все в совокупности доходы, вторая — суммы, защищённые от удержаний.

Код страны

Вторая задача — указать достоверный код страны. На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта.

Гражданство рф код страны в справке 2 ндфл россия

Код страны Россия для заполнения справки 2 НДФЛ

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций. Необходимые числовые данные можно найти в ОКСМ – общероссийский классификатор стран мира.

Заполнение справки для гражданина России

Доход человека с российским индигенатом необходимо учесть в справке 2-НДФЛ. Каждое поле документа оформляется согласно установленным правилам.

Перейдя ко второму блоку «Данные о физическом лице» мы должны заполнить все строки бумаги. Дойдя до пункта 2.5 «Гражданство» нам уже понадобятся сведения из описываемого выше общероссийского классификатора стран мира, именно там указаны все коды государств. Если человек имеет гражданство, код страны Россия для справки 2-НДФЛ – 643.

Бывают ситуации, когда налогоплательщика находится в статусе апатрида (лицо, не имеющее подданства), в этом случае в строке «Код страны» работодатель должен вписать кодовое обозначение того государства, которое выдало документ, удостоверяющий его личность.

Спустившись по документу ниже, можно обратить внимание, что в пункте 2.9 «Адрес в стране проживания» также нужно вписать код государства. Помимо него необходимо вписать полный адрес проживания личности без подданства и иммигранта (в том государстве, откуда они прибыли).

К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

№ Государство Код цифрами Код буквами Альфа2 Альфа3 1. Россия 643 RU RUS 2. Абхазия 895 AB ABH 3. Азербайджанская Республика 031 AZ AZE 4. Армения 051 AM ARM 5. Беларусь 112 BY BLR 6. Грузия 268 GE GEO 7. Украина 804 UA UKR 8. Казахстан 398 KZ KAZ 9. Киргизия 417 KG KGZ 10. Молдова 498 MD MDA 11. Таджикистан 762 TJ TJK 12. Туркмения 795 TM TKM 13.

Узбекистан 860 UZ UZB

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны.

Законодательство позволяет оформлять строчку в произвольной форме (как латинскими буквами, так и кириллицей).

Внимание! При этом разрешено не оформлять пункт «Адрес места жительства в Российской Федерации», но при условии, что пункт 2.9 уже заполнен.

Оформляем справку иностранному гражданину

Любой физический труд мигранта должен быть документально оформлен. Документ для каждого человека имеет единую форму, но вписываемые данные могут различаться в зависимости от ситуации, поэтому каждая строка требует особого изучения.

- ИНН в Российской Федерации

Заполнение этого поля обязательно в случае постановки на налоговый учет сотрудника-мигранта. Хотя даже при наличии ИНН, можно не указывать его в справке 2-НДФЛ

- ИНН, в государстве которого он имеет гражданство

Если мигрант имеет ИНН в стране, из которой он прибыл, то его также следует вписать в документ.

В данный блок заносят информацию из главного документа личности. Разрешено вписать ФИО латинскими буквами. В случае отсутствия фамилии или отчества, поля не заполняются.

Данное поле оформляется также согласно определенному классификатору.

Код обозначает то, кем является сам иммигрант:

- для резидентов России – 1;

- для нерезидентов РФ – 2;

- для нерезидентов с востребованной специальностью (высококвалифицированный работник) – 3;

- участник программы «Переселение соотечественников» – 4;

- беженец – 5;

- личность, имеющая патент на работу – 6.

- Код государства

В любом случае, здесь указывается 643, поскольку оформление осуществляется на территории России.

- Код документа, удостоверяющего личность

В большинстве случаев тут указывают «10» — паспорт иностранного, однако если его нет, то можно вписать свидетельство о появлении на свет (03), билет военнослужащего (07), вид на жительство в (12), Временное удостоверение личности (14), РВП в Российской Федерации (15) и т. д.

- Адрес проживания в Российской Федерации

В данном блоке следует указать полные координаты проживания личности, по которому мигрант зарегистрирован в России.

Код страны

- Код родного государства

Теперь мы переходим к главной части документа.

| Видео (кликните для воспроизведения). |

В данном блоке необходимо вписать код страны государства, гражданином которого является мигрант, с учетом общероссийского классификатора стран мира. Ярким примером может служить прием на работу гражданина республики Азербайджан.

Источники

20 лет Конституции Российской Федерации. Актуальные проблемы юридической науки и правоприменения в условиях совершенствования российского законодательства. Четвертый пермский международный конгресс ученых-юристов. — М.: Статут, 2014. — 368 c.

Керимов, Д.А. Проблемы общей теории права; М.: Современный гуманитарный университет, 2012. — 121 c.

Могилевский, С.Д. Общества с ограниченной ответственностью / С.Д. Могилевский. — М.: Дело; Издание 3-е, доп., 2013. — 528 c.- Гельфер, Я. М. История и методология термодинамики и статистической физики / Я.М. Гельфер. — Москва: СПб. [и др.] : Питер, 2013. — 536 c.

- Яблочков, Т. Гражданская ответственность дуэлянтов / Т. Яблочков. — М.: Типо-лiтография Т-ва Владимиръ Чичеринъ в Москве, 2018. — 686 c.

Гражданство (код страны) в 2-ндфл

Оценка 5 проголосовавших: 1Здравствуйте, я работаю юристом консультантом в компании автоперевозок уже 14 лет. Моя работа — это и мое хобби. Постоянно изучаю различные направления юриспруденции, собрал большое количество статей по данной теме, чем и хочу поделиться с вами.

Код страны Россия для налоговой декларации

Код страны «Россия» для налоговой декларации — это цифровое обозначение государства в соответствии с Общероссийским классификатором стран мира для форм отчетности. Посмотрим, какое значение присвоено нашей державе и как оно используется в отчетности.

Некоторые налоговые декларации включают графу, в которой потребуется внести цифровую информацию «код страны». В статье расскажем, где узнать этот показатель, какой код применяется для обозначения России.

В каких формах отчетности применяется

Данный показатель приводится в следующих декларациях, в которых включены сведения о налогоплательщике — физическом лице:

- по налогу на прибыль, в соответствии с формами, утвержденными Приказом ФНС от 19.10.2016;

- по водному налогу, бланк утвержден Приказом ФНС от 09.11.2015. Реквизит носит наименование «Код страны гражданства» и указывается в сведениях о физическом лице, не являющемся индивидуальным предпринимателем;

- по налогу на доходы физических лиц, иначе эта форма также именуется 3-НДФЛ. Унифицированный бланк утвержден Приказом ФНС от 24.12.2014. Данный реквизит указывается на титульном листе. С 01.01.2019 применяется другая форма декларации, утвержденная Приказом ФНС от 03.10.2018, однако этот реквизит сохраняется.

В бланках 3-НДФЛ есть особенности проставления показателей. На титульном листе указывается кодовое значение государства, гражданином которого является податель документа. Лица без гражданства проставляют значение державы, выдавшей им удостоверяющий личность документ.

Когда гражданин декларирует доходы, полученные им за границей, он заполняет лист Б (приложение 2 по новым правилам). На нем нужно указать значение державы, в которой эти доходы получены. Классификатор при этом используется тот же — ОКСМ.

Есть и еще некоторые документы, в которых проставляется данное обозначение, например, в справке о доходах физлица.

Значение

В строке, где необходимо указать код, проставляется трехзначный цифровой показатель, соответствующий конкретному государству. В целях правильного заполнения используется информация Общероссийского классификатора стран мира, введенного Постановлением Госстандарта от 14.12.2001 № 529-ст. Код страны России для налоговой декларации соответствует следующему обозначению — 643.

Приведем некоторые наиболее распространенные значения по ОКСМ в таблице.

Наименование государства | Кодовое обозначение |

США | 840 |

Беларусь | 112 |

Узбекистан | 860 |

Китай | 156 |

Украина | 804 |

Германия | 276 |

Таджикистан | 762 |

Израиль | 376 |

Латвия | 428 |

Киргизия | 417 |

Казахстан | 398 |

Армения | 051 |