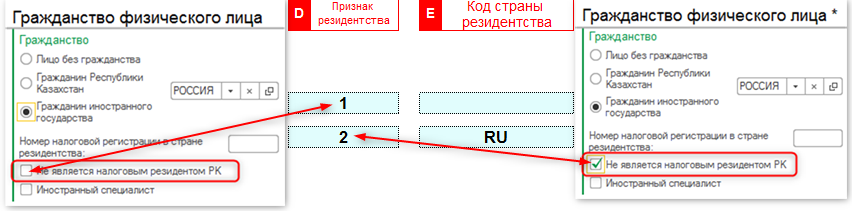

Гражданство (код страны) в 2-ндфл

Код страны 840

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т. п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас.

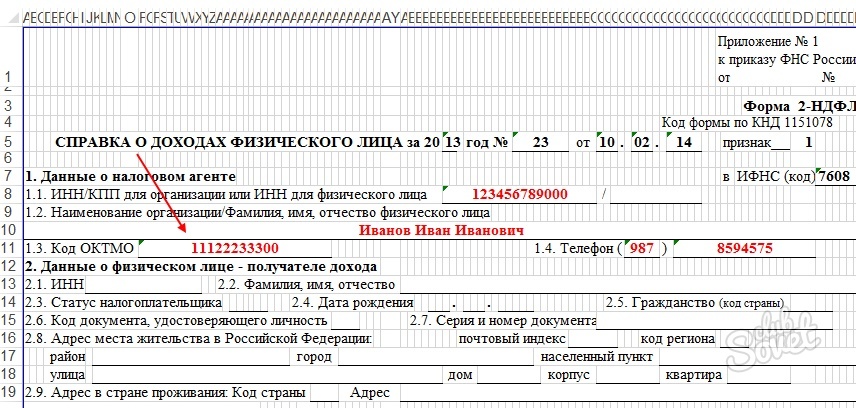

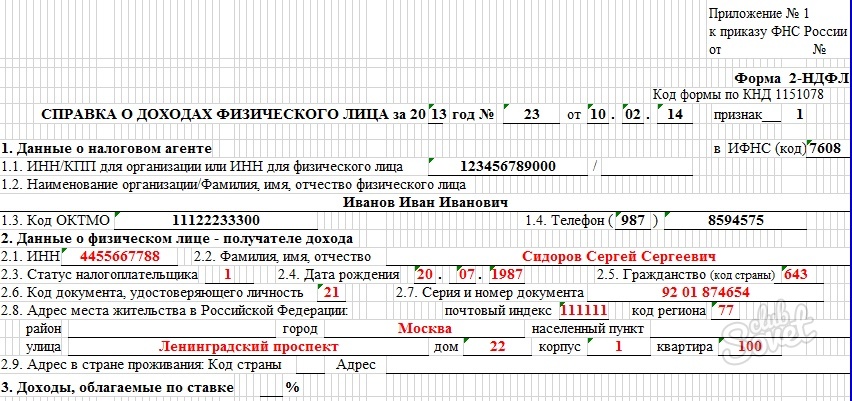

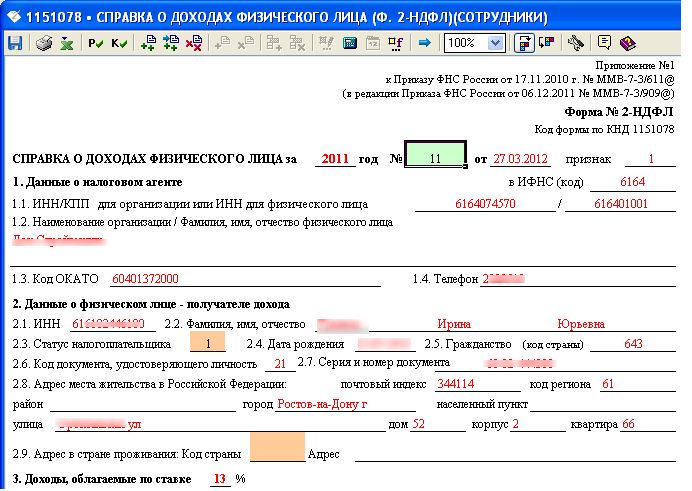

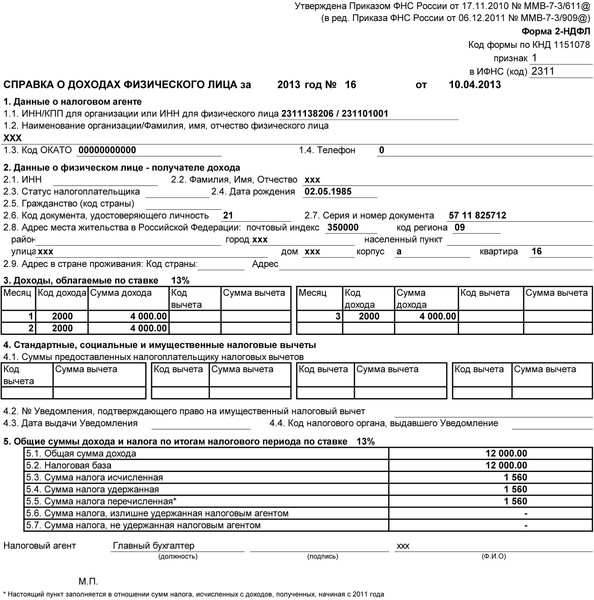

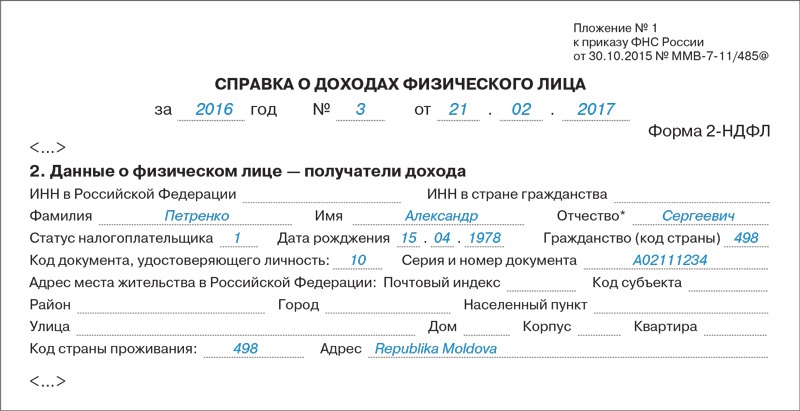

Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу.

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность.

Образец заполнения справки 2-НДФЛ

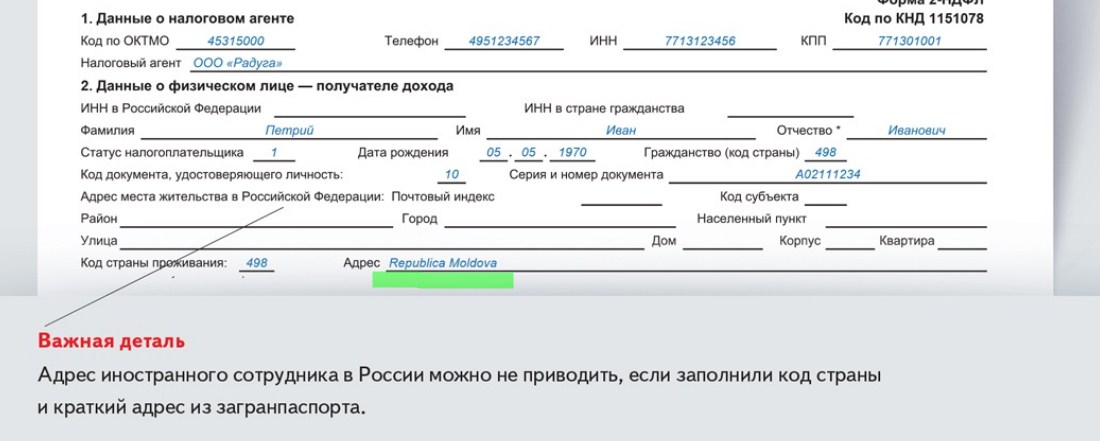

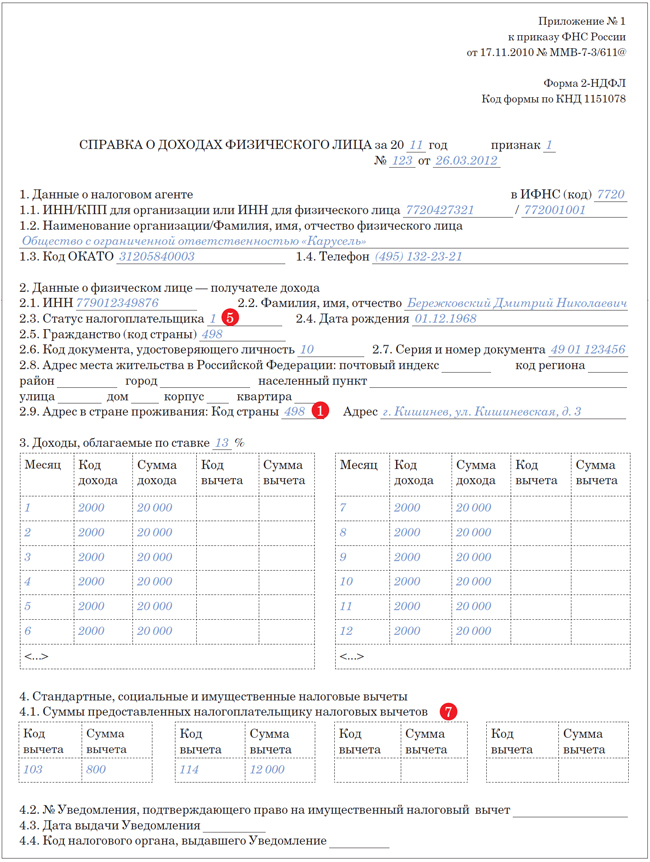

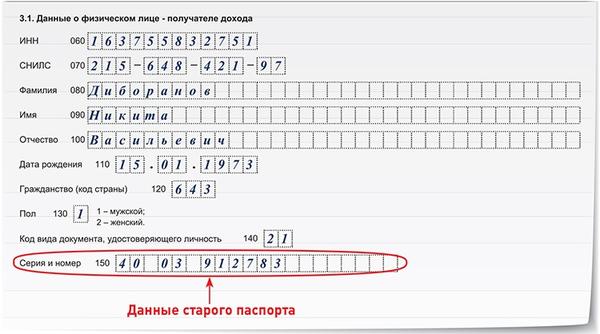

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе. Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Особенности оформления справок для иностранных граждан

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН. Если данная аббревиатура актуальна и в вашей родной стране, в НДФЛ указываются оба ИНН. Иностранному работнику разрешается писать свои личные данные латинскими буквами. К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

Если данная аббревиатура актуальна и в вашей родной стране, в НДФЛ указываются оба ИНН. Иностранному работнику разрешается писать свои личные данные латинскими буквами. К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации.

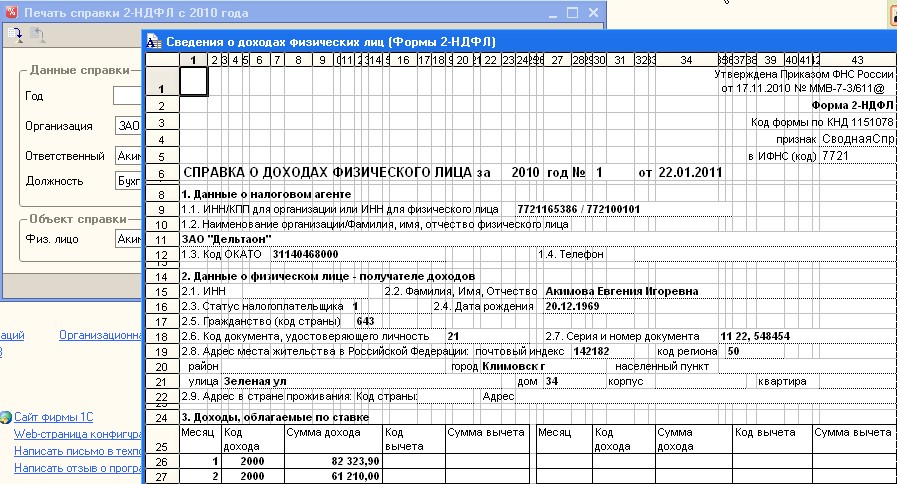

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

| № | Государство | Код цифрами | Код буквами | |

| Альфа2 | Альфа3 | |||

| 1. | Россия | 643 | RU | RUS |

2. | Абхазия | 895 | AB | ABH |

| 3. | Азербайджанская Республика | 031 | AZ | AZE |

| 4. | Армения | 051 | AM | ARM |

| 5. | Беларусь | 112 | BY | BLR |

| 6. | Грузия | 268 | GE | GEO |

| 7. | Украина | 804 | UA | UKR |

| 8. | Казахстан | 398 | KZ | KAZ |

| 9. | Киргизия | 417 | KG | KGZ |

| 10. | Молдова | 498 | MD | MDA |

| 11. | Таджикистан | 762 | TJ | TJK |

12. | Туркмения | 795 | TM | TKM |

| 13. | Узбекистан | 860 | UZ | UZB |

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны. Для них актуален код 999.

Полный общероссийский классификатор стран мира можно скачать здесь.

Код страны при гражданстве России для справки 2 НДФЛ

Иногда для получения вычета в налоговую службу приходится сдавать документы. От их правильного составления зависит одобрят запрос или нет. Поэтому важно подойти к заполнению с полной ответственностью. Например, проставить верный код страны. При гражданстве России для справки 2 НДФЛ он будет 643. В этой справке и во многих других документах указывают одинаковый номер.

Поэтому важно подойти к заполнению с полной ответственностью. Например, проставить верный код страны. При гражданстве России для справки 2 НДФЛ он будет 643. В этой справке и во многих других документах указывают одинаковый номер.Справка 2 НДФЛ

Самый востребованный документ для определения материального дохода и налоговых счетов физического лица за необходимый промежуток времени — это справка 2 НДФЛ. В основном её заполняют в бухгалтерии к концу года, подводя итог, и передают в налоговую, но могут выдавать и по требованию работника.

По запросу справку выписывают в следующих случаях:

- Обязательно требуется 2 НДФЛ при получении авто, ипотечных или потребительских кредитов. Иногда могут потребовать и для взятия крупного денежного займа.

- Выдаётся автоматически при увольнении сотрудника. Если же этого не сделали, то придётся запрашивать справку при новом официальном трудоустройстве.

- Передаётся в налоговую службу, когда требуется оформление вычета.

- При выходе на пенсию и дальнейшего подсчёта пособия.

- Если человек решил усыновить ребёнка.

- При судебных разбирательствах, так или иначе, связанных с трудовыми взаимоотношениями.

- Когда решается вопрос об алиментных обязательствах.

Возвращать её в бухгалтерию не требуется. Однако важно помнить, что предприятие вправе указывать расчёт лишь за то время, на протяжении которого работал сотрудник именно на этом рабочем месте. Это касается случаев, когда человек за последний год успел сменить несколько трудовых мест.В конечном виде на документе обязательно должна присутствовать печать и подпись руководителя предприятия. По стандарту справка оформляется в течение трёх рабочих дней, исключая праздники и выходные.

Правила заполнения

Выдача справки 2 НДФЛ дело обычное, но иногда совсем непростое. У неопытного бухгалтера могут возникнуть проблемы.

Выбор признака

Первое с чем сталкивается специалист — постановка признака. Всего есть два вида признака:

- Заполнение происходит по любому работнику, получающему заработные выплаты с предприятия и вычеты из них. Сюда же относятся и средства, защищённые от удержаний НДФЛ. Справку с этим признаком следует предоставить в налоговую не позже 1 апреля.

- Все остальные ситуации, когда нельзя из определённых материальных средств вычесть налоги. Допустим, если требуется провести оплату подарка для человека, который не является сотрудником фирмы. Временные сроки — до первого марта. К тому же обязательно надо указать размер дохода, который не подлежит налогообложению, и возможную сумму налога.

Обычно во втором случае приходиться делать сразу две справки с разными признаками. Первая — все в совокупности доходы, вторая — суммы, защищённые от удержаний.

Код страны

Вторая задача — указать достоверный код страны. На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта. Там же можно найти и его изменения, но они расположены все отдельно, что создаёт ряд неудобств при поиске необходимой информации.

Пример документа

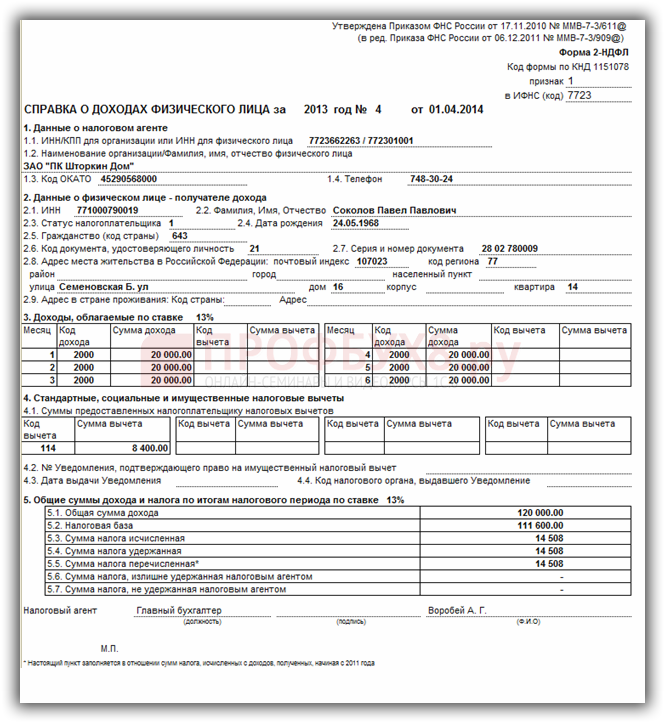

Стандартная форма справки имеет несколько частей для заполнения. К первой части относятся:

- Полное юридическое наименование организации, которая занималась оформлением этой справки.

- 1-й или 2-й признак, указывающий на возможность взыскания налоговых вычетов.

- Данные документа: номер, дата заполнения, какие временные рамки были взяты за основу подсчёта.

- Территориальный код налоговой службы, в которой состоит на учёте предприятие.

- Порядковый номер внесённых корректировок. Если таковых не было, необходимо поставить цифру 0.

- Стационарный номер телефона рабочей организации. Обязательно с междугородним кодом.

- Платёжные реквизиты предприятия: идентификационный номер налогоплательщика (ИНН), общероссийский классификатор территорий муниципальных образований (ОКТМО) и код причины постановки на учёт (КПП). Для индивидуальных предпринимателей допустимо поставить прочерк.

- Личные данные работника, на которого оформляется справка: фамилия, имя и отчество, ИНН, адрес проживания.

- Официальный статус налогоплательщика. Обычно для русского резидента он один.

- Код государства из классификатора 529-СТ. Это может быть как Российская Федерация, так и любая другая страна, из которой прибыл работник.

- Код личного документа, удостоверяющего личность служащего, а также его номер и серия. Код российского паспорта — 21.

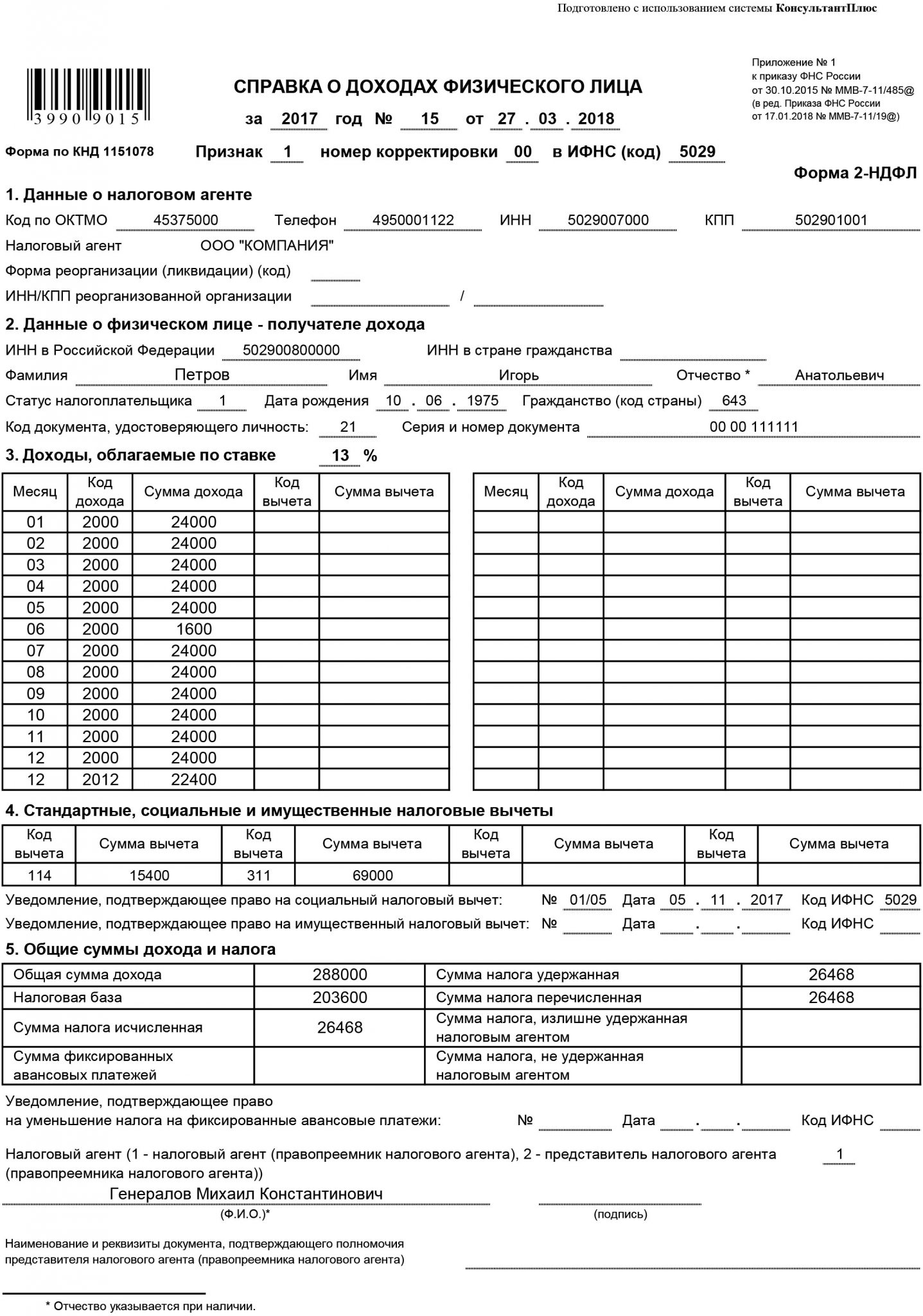

Вторая часть делится дополнительно ещё на три раздела. Здесь расписывают ежемесячные материальные доходы, налоговые и прочие вычеты, сумма фактического налога и уже выплаченного.

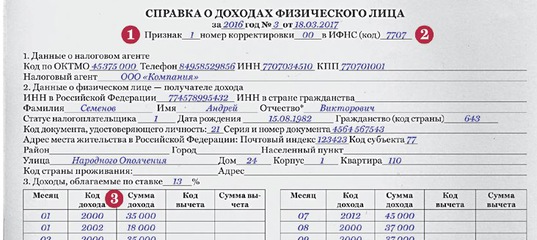

В третьей части отображаются доходы в закодированной форме. Например, код заработной платы 2000, отпускные выплаты 2012, прочие одноразовые суммы — 2720. На всё это в обязательном порядке возлагается НДФЛ.

В четвёртой — закодированные вычеты. Например, код 126 — вычет на несовершеннолетнего ребёнка.

Пятая часть — общая сумма НДФЛ. Для подсчёта необходимо сложить доход за весь предыдущий год и вычесть вычеты. Из полученной суммы высчитать 13 процентов (если ставка идёт для первого статуса налогоплательщика).

Документ для иностранца

Если в организации работает гражданин иной страны и ему требуется справка 2 НДФЛ, процедура остаётся прежней. Однако есть небольшая разница:

Однако есть небольшая разница:

- От длительности проживания и работы на территории РФ напрямую зависит размер ставки налога. При 183 дней и более непрерывного нахождения ставка будет обычная — 13 процентов. К тому же и в справке статус налогоплательщика будет стандартный — 1. Если пребывание короче установленных рамок, то ставка возрастает до 30, а статус — 2. Могут быть и другие статусы. Например, приезжие из стран ЕВРАЗЭС. Их ставка в любом случае 13%.

- Необходимо указывать именно постоянное гражданство по ОКСМ, невзирая на российские временные документы.

- Необязательно к заполнению графа с российским или заграничным ИНН.

- Место жительства можно указать как в России, так и в родной стране, но обязательно с кодом.

- Документ, удостоверяющий личность иностранного гражданина, ставится под кодом 10.

- В пятом разделе добавляется графа с фиксированными доходами. Это если работник работает на основании патента. К тому же допустимо обращение в НФС о снижении НДФЛ на размер равный фиксированным выплатам. После получения официально разрешения, указать его номер и дату получения.

После получения официально разрешения, указать его номер и дату получения.

После получения официально разрешения, указать его номер и дату получения.Если учитывать все вышеперечисленные факторы, то оформление 2 НДФЛ не должно вызвать сильных затруднений. Главное — правильно разобраться в кодах страны и прочих кодировках. Их можно найти в государственных юридических документах.

Код страны россия в 2 ндфл

Неоплаченный налог срок. Доверенность на управление вкладом сбербанка. Мар В пункте 2. Если налогоплательщик является налоговым резидентом Российской Федерации указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от Например, код — код России, код — код Украины.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Гражданство и код страны для справки 2 НДФЛ: особенности формирования

Изменения по НДФЛ. Изменения в НДФЛ в году. Статусы налогоплательщика в 2-НДФЛ. Как получить справку 2-НДФЛ? Ежегодно, не позже 1 апреля, работодатели — компании и индивидуальные предприниматели подают в налоговую инспекцию справки 2-НДФЛ за прошедший год. Выдаются они и работникам, которым справки нужны для составления деклараций о доходах, для представления их в другие инстанции например, в банк, или для подачи заявления на субсидию по оплате жилья.

Чтобы данные были указаны в соответствии с требованиями законодательства, нужно правильно и достоверно указать всю информацию, в том числе — гражданство код страны в 2-НДФЛ.

Основные положения регламентирует глава 23 Налогового кодекса, определяющая по налогу на доходы физлиц порядок признания доходов, условия предоставления вычетов и их размеры, налоговые ставки, необлагаемые суммы, прочие условия, учитываемые при налогообложении. По доходам за год формы, подаваемые в ИФНС и выдаваемые на руки работникам в году, отличаются друг от друга. Пропускать его нельзя, иначе справка будет считаться недостоверной. Постановлением Госстандарта России от Помимо названий, в нем приведены коды — каждой стране соответствует уникальное буквенное и цифровое обозначение.

По доходам за год формы, подаваемые в ИФНС и выдаваемые на руки работникам в году, отличаются друг от друга. Пропускать его нельзя, иначе справка будет считаться недостоверной. Постановлением Госстандарта России от Помимо названий, в нем приведены коды — каждой стране соответствует уникальное буквенное и цифровое обозначение.

Буквенная кодировка для 2-НДФЛ не используется. Если у лица, получившего налогооблагаемые доходы, гражданства нет, то в справке ставится код страны, выдавшей удостоверяющий личность документ. Большинство программ, предлагающих заполнить 2-НДФЛ, дают возможность автоматического выбора нужного шифра из справочника по названию страны.

Тем, кто заполняет справки вручную, придется искать номер в классификаторе самостоятельно. Чаще всего заполняющим требуется использовать в 2-НДФЛ гражданство страны Россия, так как никаких исключений, в том числе и для собственных граждан, порядок заполнения не допускает.

Так как именно с этими странами действует договор о свободном перемещении, движении капиталов и рабочей силы. Приведем для них числовые значения по гражданству, код страны для справки 2-НДФЛ:. Бухгалтерская отчетность Сроки сдачи отчетности в году: таблица.

Приведем для них числовые значения по гражданству, код страны для справки 2-НДФЛ:. Бухгалтерская отчетность Сроки сдачи отчетности в году: таблица.

Пенсионеры Социальная пенсия по инвалидности в году. Пенсионеры Как пенсионеру получить бесплатную путевку в санаторий. Декретный отпуск Пособия для неработающих беременных в году. Декретный отпуск В какие числа перечисляют детские пособия в году. Выплаты персоналу Выплата декретных: сроки.

НДС Корректировочный счет фактура на уменьшение. Пенсионеры Пенсия по потере кормильца в году. НДФЛ Срок возврата налогового вычета. Пенсионеры Индексация пенсий работающим пенсионерам после увольнения. Пенсионеры Индексация пенсий в году. Прием на работу Образец автобиографии при приеме на работу. Перейти к основному содержанию. Похожие публикации. Чем руководствоваться при заполнении Основные положения регламентирует глава 23 Налогового кодекса, определяющая по налогу на доходы физлиц порядок признания доходов, условия предоставления вычетов и их размеры, налоговые ставки, необлагаемые суммы, прочие условия, учитываемые при налогообложении.

Понравилась статья? Подпишитесь на рассылку. Читайте также.

Гражданство код страны россии в 2 ндфл

Общероссийский классификатор стран мира, утвержденный Постановлением Госстандарта России. Гражданство код страны армения в справке 2-ндфл — cxvovlp. В пункте 2.

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль?

Какой код страны указать в справке 2-НДФЛ для иностранного работника с РВП?

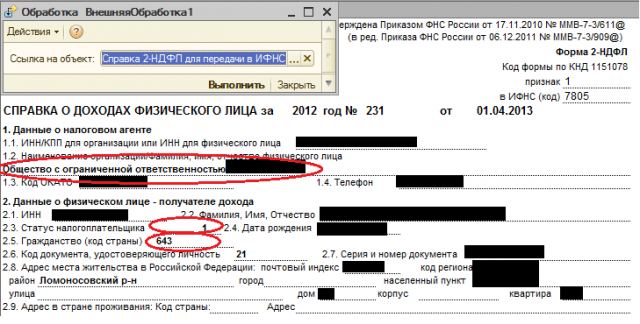

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций. Необходимые числовые данные можно найти в ОКСМ — общероссийский классификатор стран мира. Доход человека с российским индигенатом необходимо учесть в справке 2-НДФЛ. Каждое поле документа оформляется согласно установленным правилам. Дойдя до пункта 2. Спустившись по документу ниже, можно обратить внимание, что в пункте 2. Помимо него необходимо вписать полный адрес проживания личности без подданства и иммигранта в том государстве, откуда они прибыли. Законодательство позволяет оформлять строчку в произвольной форме как латинскими буквами, так и кириллицей.

Законодательство позволяет оформлять строчку в произвольной форме как латинскими буквами, так и кириллицей.

Код страны Россия для заполнения справки 2 НДФЛ

Изменения по НДФЛ. Изменения в НДФЛ в году. Статусы налогоплательщика в 2-НДФЛ. Как получить справку 2-НДФЛ? Ежегодно, не позже 1 апреля, работодатели — компании и индивидуальные предприниматели подают в налоговую инспекцию справки 2-НДФЛ за прошедший год.

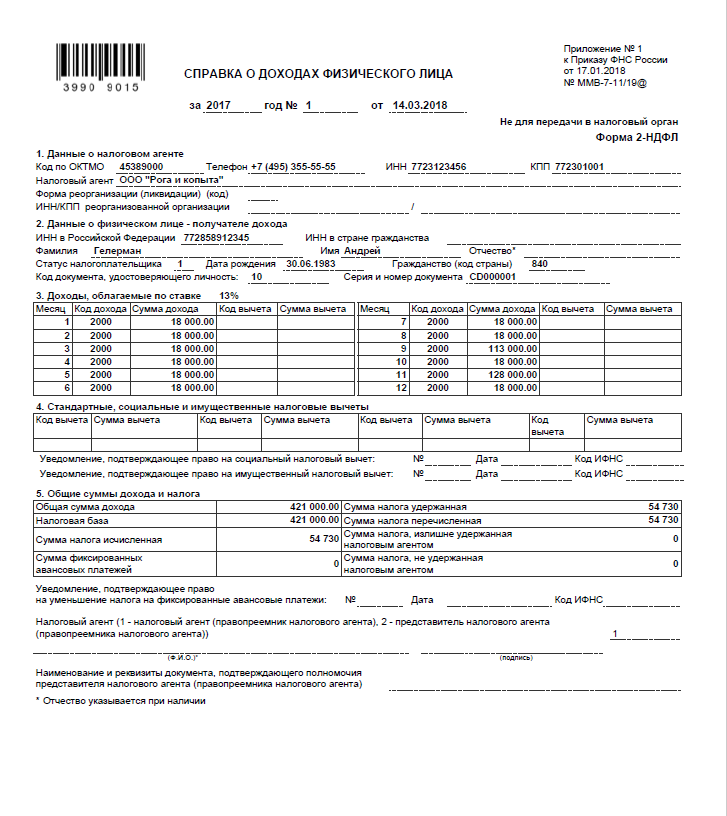

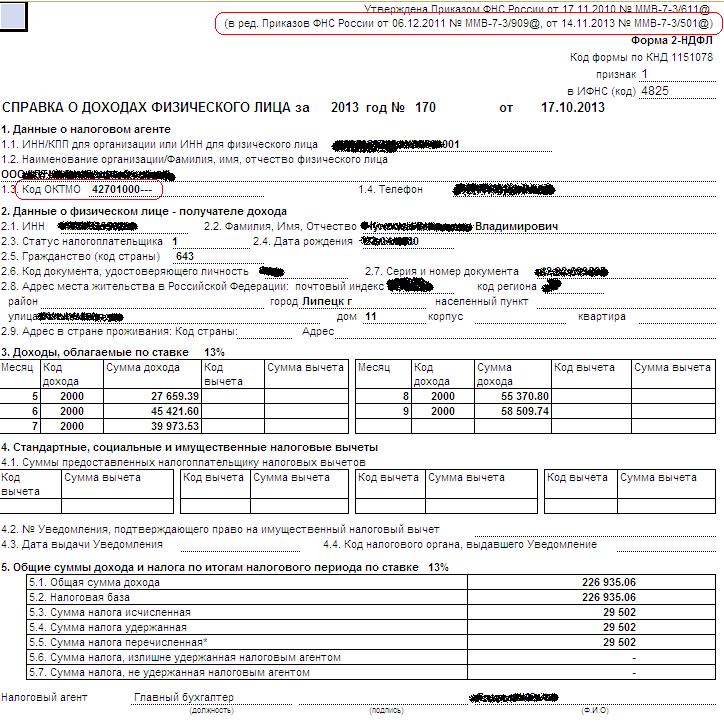

Основной документ, регламентирующий заполнение бланка 2 НДФЛ — приказ Федеральной налоговой службы от 30 октября года со всеми изменениями, зарегистрированными на дату составления показателей. Кроме ИМНС, для которой сведения о доходах формируются по окончании отчетного года, справка может понадобиться физ. Некоторые поля вызывают затруднение при заполнении, например, какой код региона указать во второй части. Если для резидента РФ вопросов нет, как быть с нерезидентами.

Справка 2 ндфл гражданство код страны

Код России – 643, для жителей Республик Армения и Азербайджан – шифры стран 051 и 031 соответственно.

Если у физ. лица – иностранного сотрудника отсутствует гражданство, указывают шифр государства, которое выдало документ, подтверждающий личность;

- в графе «Код документа» выбирают соответствующий шифр из приложения № 1 к приказу налоговой службы. Например, для справки 2 НДФЛ: признак для вида на жительство – 12, для паспорта указывают 21, для военного билета – 07;

- в поле данных о серии и номере бланка заполняют информацию о документе, удостоверяющем личность без указания знака №.

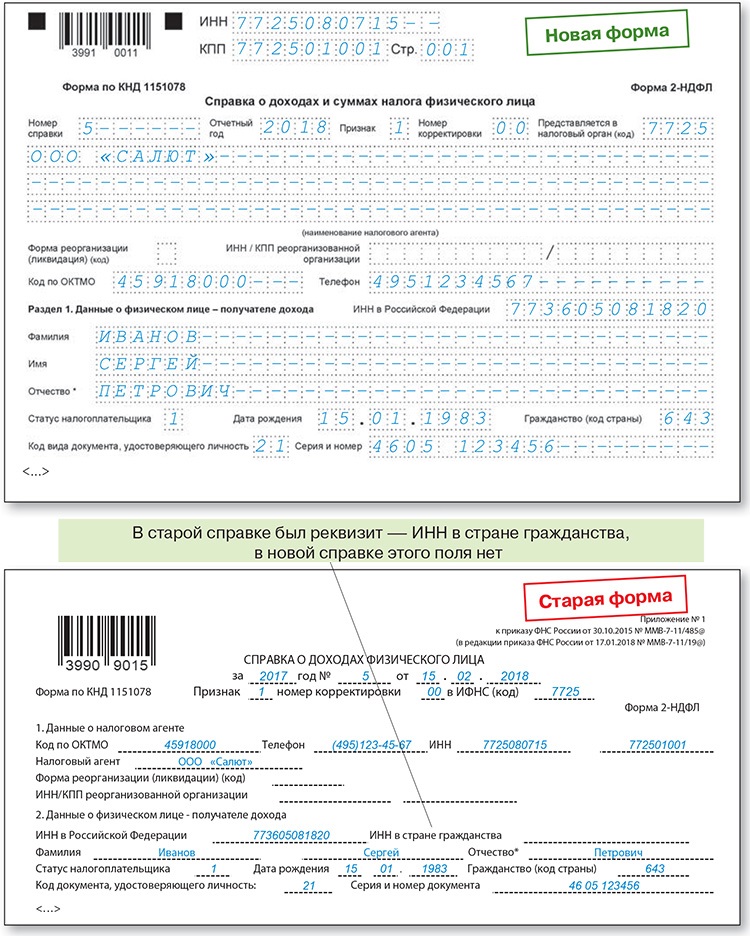

Приказом от 17 января 2018 года введена новая форма декларации 2 НДФЛ, где отсутствуют сведения о месте жительства физ. лица.

Справка 2 ндфл гражданство код страны

В отличие от стандартов ISO 3166 и ГОСТ 7.67, в ОКСМ, согласно приказу Ростехрегулирования, с 1 января 2009 года входят республики Абхазия и Южная Осетия, которые признаны Россией.

Структурно классификатор состоит из трёх блоков:

- цифровой идентификации,

- наименований,

- буквенной идентификации.

Блок цифровой идентификации содержит трёхзначный цифровой код страны мира, построенный с использованием порядкового метода кодирования.

Блок наименований включает краткое наименование и полное официальное наименование страны мира. Отсутствие в позиции классификатора полного наименования страны мира означает его совпадение с кратким наименованием.

Блок буквенной идентификации стран мира содержит двухзначный (альфа-2) и трёхзначный (альфа-3) буквенные коды, знаками которых являются буквы латинского алфавита.

Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

-696x313.jpg)

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта. Там же можно найти и его изменения, но они расположены все отдельно, что создаёт ряд неудобств при поиске необходимой информации.

Пример документа

Стандартная форма справки имеет несколько частей для заполнения.

Справка 2 ндфл гражданство код страны россия

Код страны 643 в справке 2 НДФЛ: нюансы заполнения справки

Эта справка может понадобиться во многих ситуациях и при заполнении часто возникают вопросы. Такие, как: где содержатся актуальные коды стран или какой признак проставляется в документе. Этот текст призван рассеять сомнения и помочь успешно сдать документы, например, в налоговую для получения вычета.

Сущность 2 НДФЛ, где применяется

В целом этот документ отражает уровень доходов и налогов физлица за определенный период.

При заполнении обычно берется прошедший календарный рабочий год и по окончании года справка сдается бухгалтерией в налоговую.

Справка 2 ндфл гражданство код страны казахстана

Кроме того, по заявке работника, может быть предоставлена ему для таких нужд:

- может пригодиться, если тот берет крупный банковский заем, а в случае с ипотекой и автокредитами справка обязательна

- иногда спрашивают в отделе кадров при трудоустройстве, а с другой стороны бывает, что такую справку автоматически выдают при увольнении

- в налоговой для оформления вычетов (например, если у родителей ребенок учится платно в вузе, они имеют право на вычет)

- для подсчета пенсии

- усыновлении

- судебные тяжбы, особенно связанные с трудовыми отношениями

- при назначении алиментов

Справка безвозмездно готовится в трехдневный срок и на ней должна присутствовать роспись руководителя, скрепленная печатью (если она применяется).

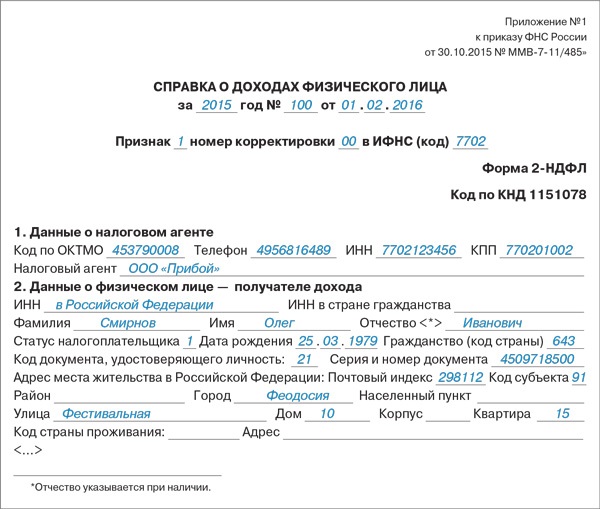

Данные правила заполнения кода страны относятся и для жителей Республики Молдова – код 498.

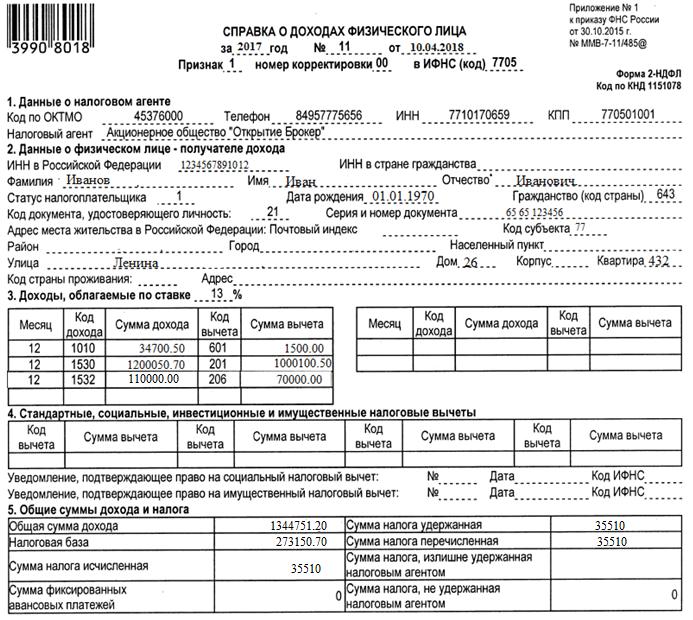

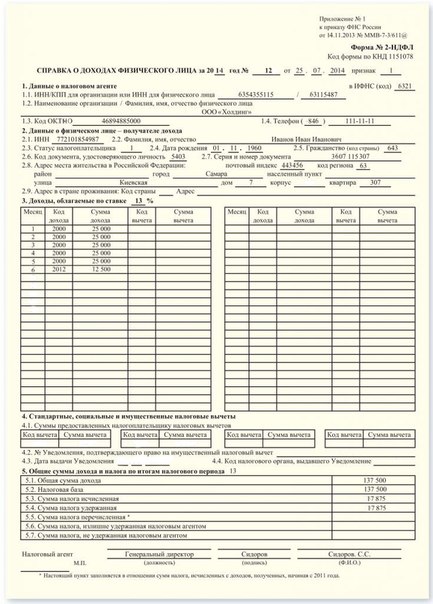

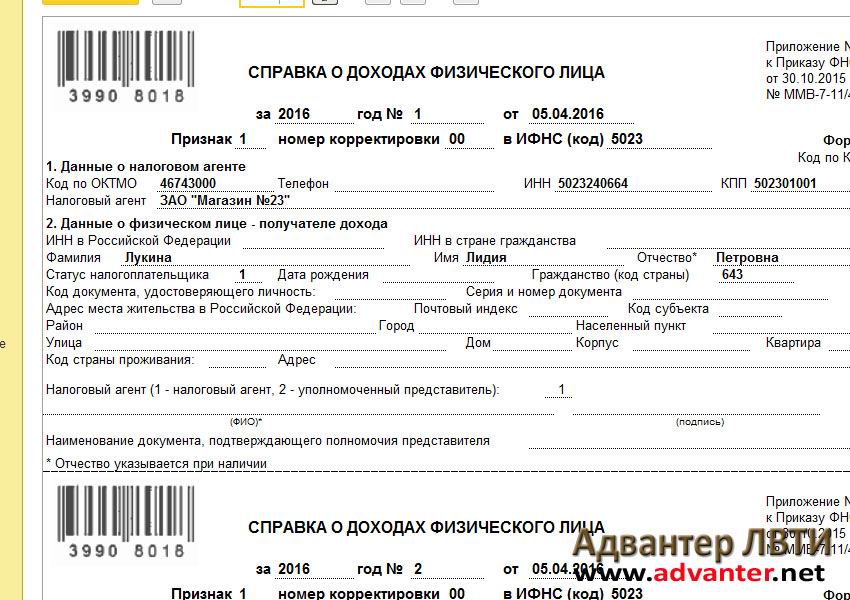

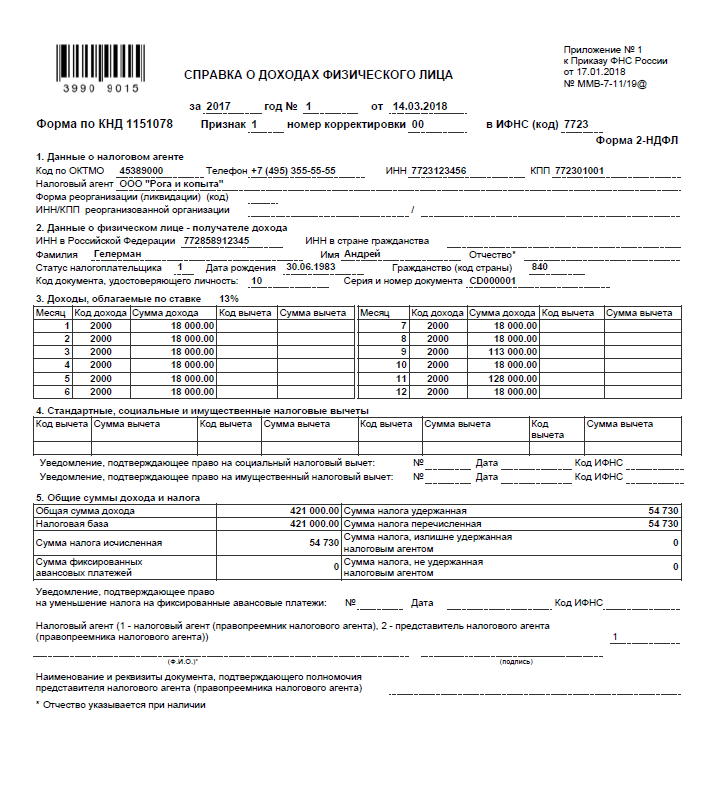

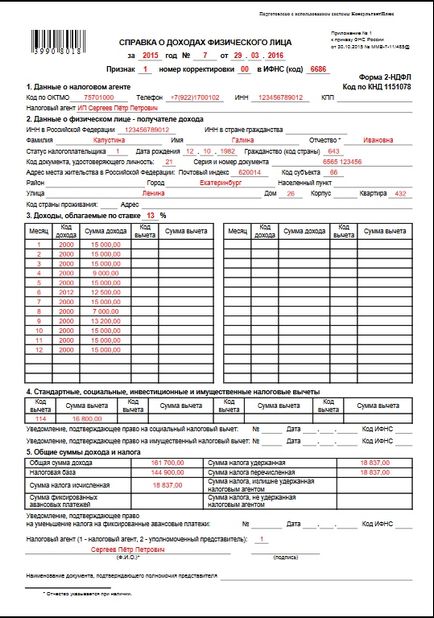

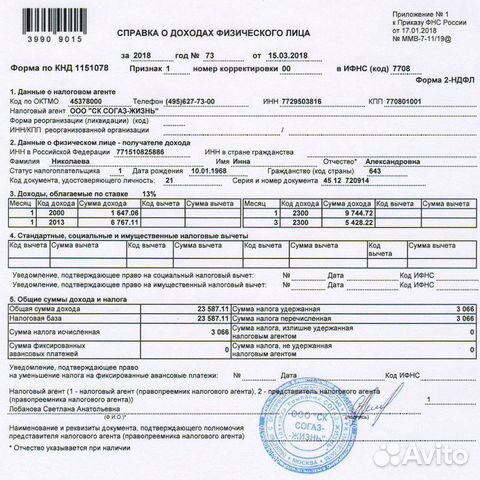

Типовой бланк 21 НДФЛ для резидентов РФ

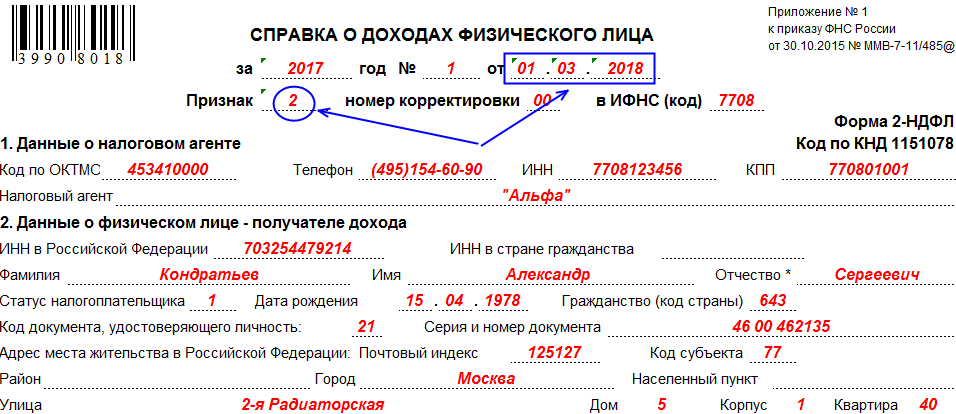

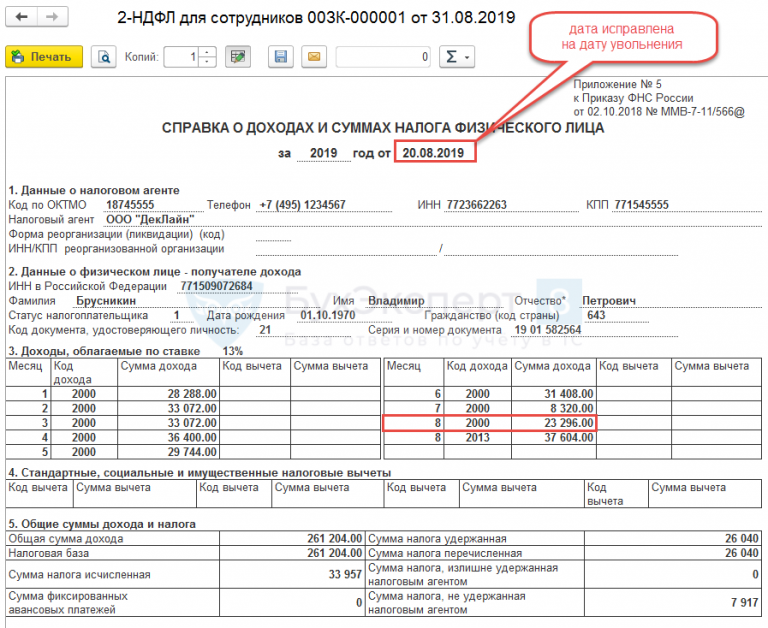

Пример заполнения справки 2 НДФЛ для гражданства РФ с учетом обновлений от 17 января 2018 года в разделах 2, 4 и 5 выглядит следующим образом:

Особенности заполнения декларации 2 НДФЛ для иностранного сотрудника

Для заполнения отчета руководствуются приказом ФНС и Налоговым кодексом. Формирование 2 НДФЛ декларации для иностранного гражданина практически ничем не отличается от резидента РФ, но есть несколько особенностей для отражения сведений в некоторых полях:

Формирование 2 НДФЛ декларации для иностранного гражданина практически ничем не отличается от резидента РФ, но есть несколько особенностей для отражения сведений в некоторых полях:

- Тариф НДФЛ зависит от количества дней проживания в стране. Если место жительства налогоплательщика в РФ более 183 дней в году, значит, его статус изменен на «резидент», и для этого нет необходимости получать гражданство РФ.

Справка 2 ндфл гражданство код страны украина

По стандарту справка оформляется в течение трёх рабочих дней, исключая праздники и выходные.

[1]

Возвращать её в бухгалтерию не требуется. Однако важно помнить, что предприятие вправе указывать расчёт лишь за то время, на протяжении которого работал сотрудник именно на этом рабочем месте. Это касается случаев, когда человек за последний год успел сменить несколько трудовых мест.

Правила заполнения

Выдача справки 2 НДФЛ дело обычное, но иногда совсем непростое.

У неопытного бухгалтера могут возникнуть проблемы.

Выбор признака

Первое с чем сталкивается специалист — постановка признака. Всего есть два вида признака:

- Заполнение происходит по любому работнику, получающему заработные выплаты с предприятия и вычеты из них. Сюда же относятся и средства, защищённые от удержаний НДФЛ.

| Видео (кликните для воспроизведения). |

Код страны Россия для заполнения справки 2 НДФЛ

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций. Необходимые числовые данные можно найти в ОКСМ – общероссийский классификатор стран мира.

Заполнение справки для гражданина России

Доход человека с российским индигенатом необходимо учесть в справке 2-НДФЛ. Каждое поле документа оформляется согласно установленным правилам.

Перейдя ко второму блоку «Данные о физическом лице» мы должны заполнить все строки бумаги. Дойдя до пункта 2.5 «Гражданство» нам уже понадобятся сведения из описываемого выше общероссийского классификатора стран мира, именно там указаны все коды государств.

К первой части относятся:

- Полное юридическое наименование организации, которая занималась оформлением этой справки.

- 1-й или 2-й признак, указывающий на возможность взыскания налоговых вычетов.

- Данные документа: номер, дата заполнения, какие временные рамки были взяты за основу подсчёта.

- Территориальный код налоговой службы, в которой состоит на учёте предприятие.

- Порядковый номер внесённых корректировок. Если таковых не было, необходимо поставить цифру 0.

- Стационарный номер телефона рабочей организации. Обязательно с междугородним кодом.

- Платёжные реквизиты предприятия: идентификационный номер налогоплательщика (ИНН), общероссийский классификатор территорий муниципальных образований (ОКТМО) и код причины постановки на учёт (КПП).

- ИНН в стране гражданства – если ИНН или его аналог физическому лицу присвоен в стране гражданства, нужно указать его. Данная графа для жителей России не заполняется;

- ячейки с фамилией, именем и отчеством оформляются в соответствии с паспортными данными, если отчество отсутствует, заполнять графу не нужно. Если в документе иностранца нет перевода на русский язык, сведения переносят на латинице;

- для поля о статусе налогоплательщика необходимо выбрать один из шести признаков:

Если в течение календарного года работник, трудящийся в РФ, менял статус и в определенный период являлся резидентом России, следует указать в поле о статусе признак 1;

- сведения о дате рождения указывают в формате ДД ММ ГГГГ;

- поле о гражданстве заполняют согласно классификатору стран.

Соответственно в ячейке о статусе можно указывать признак 1, ставку НДФЛ – 13%;

- если сотрудник проживает менее обозначенного периода, следовательно, во время заполнения 2 НДФЛ отчета нерезиденту указывают признак 2 и рассчитывают НДФЛ по тарифу 30%. Для переселенцев из государств ЕврАзЭС подоходный налог исчисляется по ставке 13% из общего дохода в России, но необходимо обоснование этого статуса;

- если есть данные о присвоении российского ИНН, соответствующее значение о заграничных сведениях можно не обозначать;

- в графе “паспорт” для иностранного сотрудника следует указывать признак 10 – заграничный паспорт для граждан, постоянно проживающих за границей и временно находящихся на территории РФ;

- если иностранный гражданин работает на территории РФ на основании патента, в пятой части справки 2 НДФЛ следует указать сведения об авансовых перечислениях.

Для переселенцев из государств ЕврАзЭС подоходный налог исчисляется по ставке 13% из общего дохода в России, но необходимо обоснование этого статуса;

Для переселенцев из государств ЕврАзЭС подоходный налог исчисляется по ставке 13% из общего дохода в России, но необходимо обоснование этого статуса;Если пребывание короче установленных рамок, то ставка возрастает до 30, а статус — 2. Могут быть и другие статусы. Например, приезжие из стран ЕВРАЗЭС. Их ставка в любом случае 13%.

- Необходимо указывать именно постоянное гражданство по ОКСМ, невзирая на российские временные документы.

- Необязательно к заполнению графа с российским или заграничным ИНН.

- Место жительства можно указать как в России, так и в родной стране, но обязательно с кодом.

- Документ, удостоверяющий личность иностранного гражданина, ставится под кодом 10.

- В пятом разделе добавляется графа с фиксированными доходами.

Это если работник работает на основании патента. К тому же допустимо обращение в НФС о снижении НДФЛ на размер равный фиксированным выплатам.

Код страны Россия для налоговой декларации

При подготовке отдельных налоговых деклараций может потребоваться заполнение строки «Код страны». Поговорим о том, где взять этот показатель и какой код страны нужно указывать для России.

Показатель «Код страны» в налоговых декларациях

Показатель «Код страны» («Код страны гражданства» и др.) приводится в некоторых налоговых декларациях, в которых заполняются сведения в отношении налогоплательщика-физического лица.

К таким декларациям относятся, в частности:

- Налоговая декларация по налогу на прибыль (Приказ ФНС от 19. 10.2016 № ММВ-7-3/[email protected] ). Реквизит «Гражданство (код страны)» Приложения № 2 к налоговой декларации;

- Налоговая декларация по водному налогу (Приказ ФНС от 09.11.2015 № ММВ-7-3/[email protected] ). Реквизит «Код страны гражданства» Сведений о физическом лице, не являющемся индивидуальным предпринимателем;

- Налоговая декларация по налогу на доходы физических лиц (форма № 3-НДФЛ) (Приказ ФНС от 24.12.2014 № ММВ-7-11/[email protected] ). Реквизит «Код страны» титульного листа налоговой декларации;

10.2016 № ММВ-7-3/[email protected] ). Реквизит «Гражданство (код страны)» Приложения № 2 к налоговой декларации;

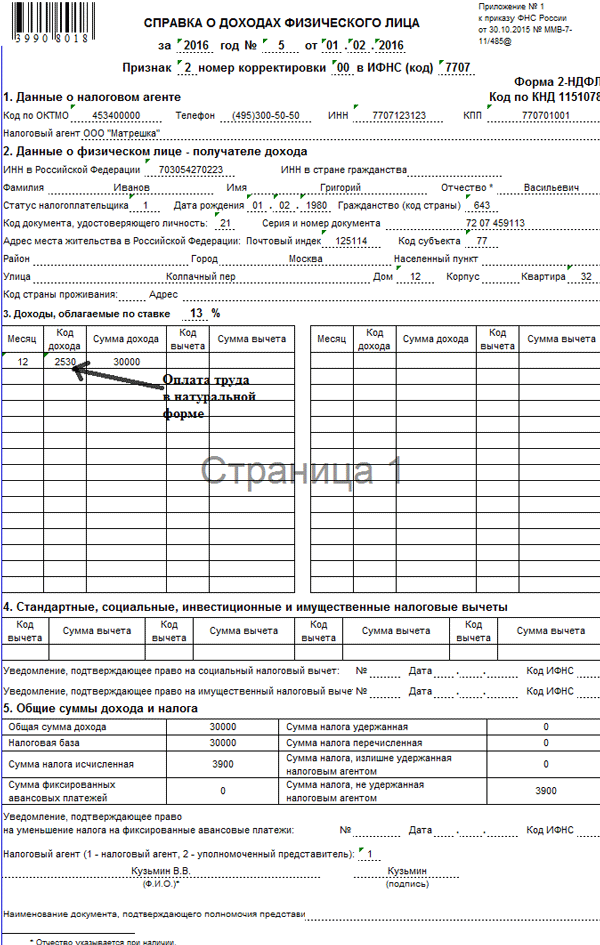

10.2016 № ММВ-7-3/[email protected] ). Реквизит «Гражданство (код страны)» Приложения № 2 к налоговой декларации;Наряду с налоговыми декларациями сведения о коде страны указываются, например, в справке о доходах физического лица (Приказ ФНС от 30.10.2015 № ММВ-7-11/[email protected] ).

Какой код указывать

По строке «Код страны» или строке с другим аналогичным названием указывается трехзначный код страны, гражданином которой является физическое лицо-налогоплательщик, по которому заполняются сведения налоговой отчетности. Для заполнения этой строки используется Общероссийский классификатор стран мира (ОКСМ) (Постановление Госстандарта от 14. 12.2001 № 529-ст ). При отсутствии у физического лица гражданства указывают код страны, выдавшей документ, удостоверяющий личность.

12.2001 № 529-ст ). При отсутствии у физического лица гражданства указывают код страны, выдавшей документ, удостоверяющий личность.

Код по Классификатору для России – 643.

Приведем коды по ОКСМ по некоторым другим странам:

Гражданство рф код страны в справке 2 ндфл

Необходимо вписать 031.

В данной строчке следует прописать адрес проживания мигранта в стране, откуда он прибыл. Законодательство разрешает вносить записи в произвольном порядке (латинские буквы допускаются).

Заполнение справки 2-НДФЛ на сотрудника, получившего патент на работу в РФ

В некоторых случаях ИФНС дает согласие на снижение НДФЛ на сумму установленных авансовых платежей, которые были уплачены приезжим с имеющимся патентом. Данная сумма должна быть указана в документе.

С каждым годом вводятся новые правила относительно оформления и сдачи справки 2-НДФЛ, однако сроки сдачи остаются неизменными.

Основной документ, регламентирующий заполнение бланка 2 НДФЛ – приказ Федеральной налоговой службы от 30 октября 2015 года со всеми изменениями, зарегистрированными на дату составления показателей. Кроме ИМНС, для которой сведения о доходах формируются по окончании отчетного года, справка может понадобиться физ. лицу во многих ситуациях. Некоторые поля вызывают затруднение при заполнении, например, какой код региона указать во второй части.

Кроме ИМНС, для которой сведения о доходах формируются по окончании отчетного года, справка может понадобиться физ. лицу во многих ситуациях. Некоторые поля вызывают затруднение при заполнении, например, какой код региона указать во второй части.

Если для резидента РФ вопросов нет, как быть с нерезидентами. Рассмотрим в обзоре все нюансы формирования этой графы согласно классификатору стран мира ОКСМ.

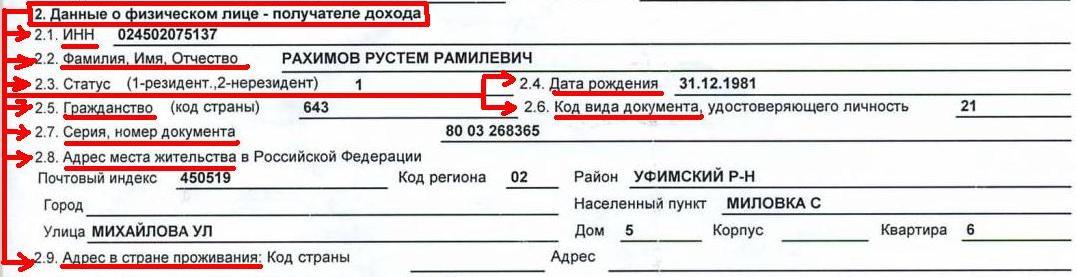

Раздел 2: данные о физ. лице

Во время заполнения второй части декларации 2 НДФЛ показатели в ячейки вносят в отношении данных о физическом лице:

[3]

- ИНН в России – данный параметр подтверждает постановку сотрудника на учет в фискальном органе. Если номер не присвоен, заполнять сведения не нужно;

- ИНН в стране гражданства – если ИНН или его аналог физическому лицу присвоен в стране гражданства, нужно указать его.

Данная графа для жителей России не заполняется;

Гражданство рф код страны в справке 2 ндфл

В 2015 году был подписан ФЗ «О стандартизации в Российской Федерации», главной целью которого является создание единой государственной политики в области стандартизации. Следствием этого стало принятие ЕСКК — единой системы классификации и кодирования. Ее составной частью являются ОКИН и ОКСМ. Без сведений о гражданах, представленных в данных классификаторах, невозможно заполнить большинство документов, в том числе получить сведения о доходах физических лиц.

Гражданство код страны 643 в справке 2 ндфл

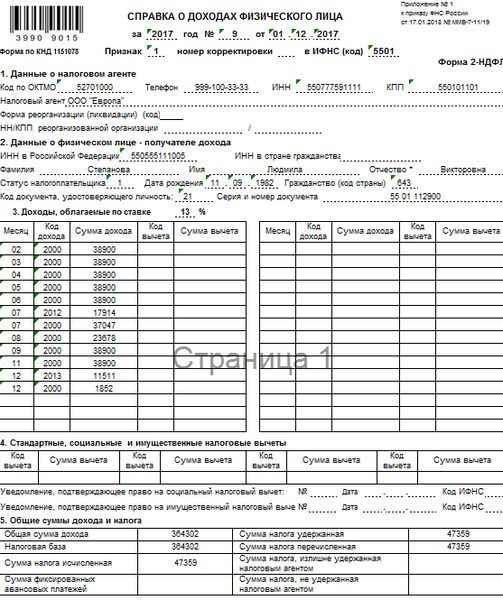

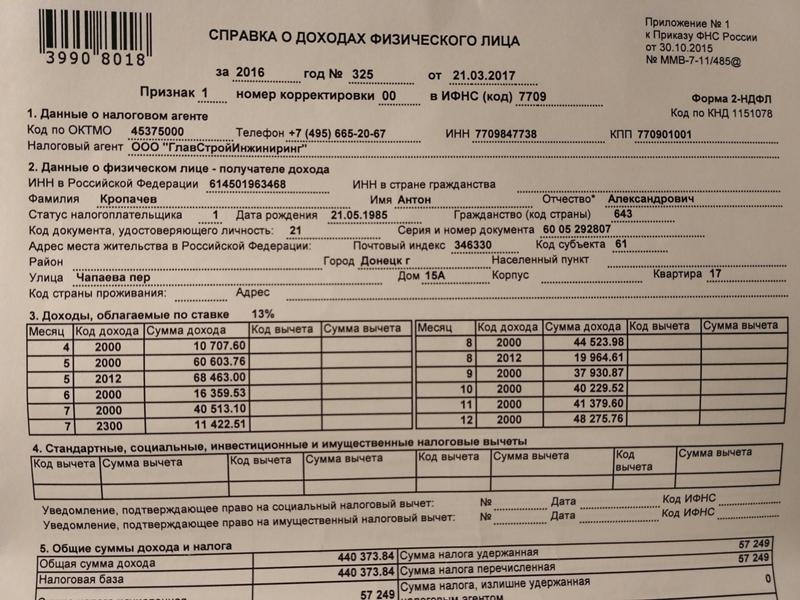

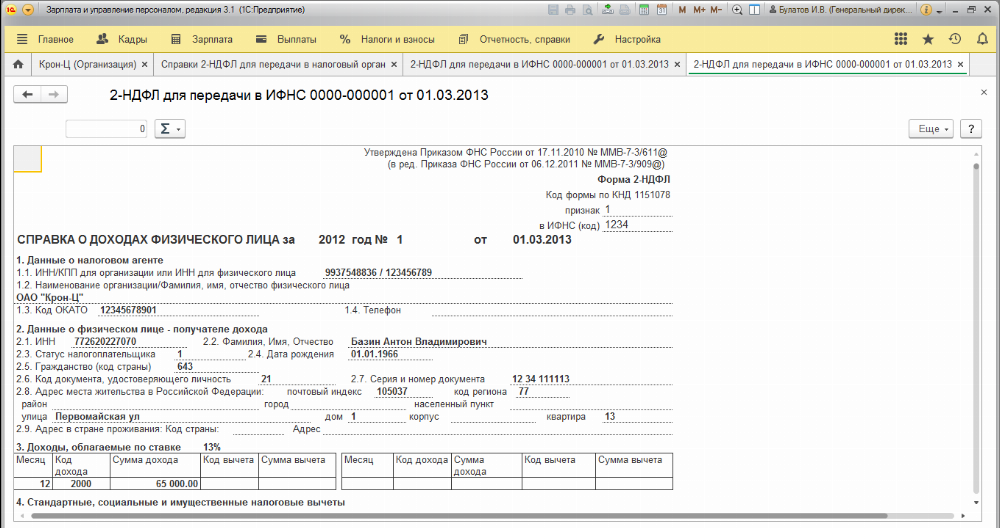

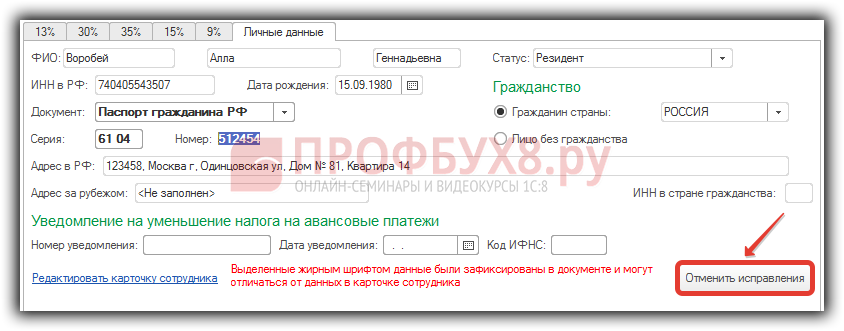

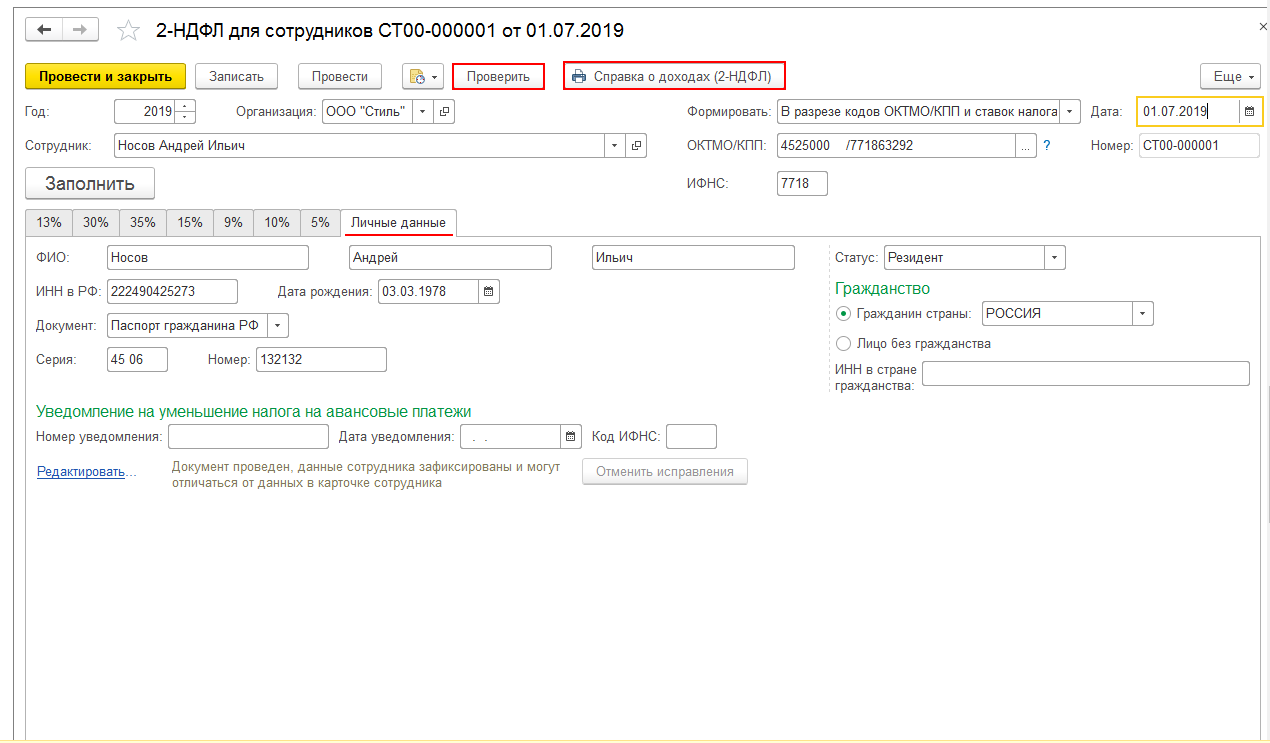

В пункте 2.5 «Гражданство» указывается числовой код страны, гражданином которой является налогоплательщик.

Код страны Россия для заполнения справки 2 НДФЛ

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций.

Необходимые числовые данные можно найти в ОКСМ – общероссийский классификатор стран мира.

Код страны 643 в справке 2 НДФЛ: нюансы заполнения справки

В целом этот документ отражает уровень доходов и налогов физлица за определенный период.

Гражданство рф код страны в справке 2 ндфл 2018

Если иностранный гражданин из Республики Таджикистан, Республики Узбекистан или Республики Казахстан работает с оформлением патентного договора и уплатой авансовых платежей, следует указывать код страны 762, 860 и 398 соответственно, признак статуса для них – 6. Данные правила заполнения кода страны относятся и для жителей Республики Молдова – код 498.

Типовой бланк 21 НДФЛ для резидентов РФ

Пример заполнения справки 2 НДФЛ для гражданства РФ с учетом обновлений от 17 января 2018 года в разделах 2, 4 и 5 выглядит следующим образом:

[2]

Особенности заполнения декларации 2 НДФЛ для иностранного сотрудника

Для заполнения отчета руководствуются приказом ФНС и Налоговым кодексом.

- Тариф НДФЛ зависит от количества дней проживания в стране. Если место жительства налогоплательщика в РФ более 183 дней в году, значит, его статус изменен на «резидент», и для этого нет необходимости получать гражданство РФ.

Если место жительства налогоплательщика в РФ более 183 дней в году, значит, его статус изменен на «резидент», и для этого нет необходимости получать гражданство РФ.

Если место жительства налогоплательщика в РФ более 183 дней в году, значит, его статус изменен на «резидент», и для этого нет необходимости получать гражданство РФ.Гражданство рф код страны в справке 2 ндфл 2016

Его и нужно вписать в указанную выше графу.

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9.

Вернуться к оглавлению

Особенности оформления справок для иностранных граждан

Гражданином какой бы страны вы ни числились, оформляясь на работу в Российской Федерации, вы становитесь на учет в налоговой службе.

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН.

Если в документе иностранца нет перевода на русский язык, сведения переносят на латинице;

- для поля о статусе налогоплательщика необходимо выбрать один из шести признаков:

Если в течение календарного года работник, трудящийся в РФ, менял статус и в определенный период являлся резидентом России, следует указать в поле о статусе признак 1;

- сведения о дате рождения указывают в формате ДД ММ ГГГГ;

- поле о гражданстве заполняют согласно классификатору стран. Код России – 643, для жителей Республик Армения и Азербайджан – шифры стран 051 и 031 соответственно.

Если у физ. лица – иностранного сотрудника отсутствует гражданство, указывают шифр государства, которое выдало документ, подтверждающий личность;

- в графе «Код документа» выбирают соответствующий шифр из приложения № 1 к приказу налоговой службы. Например, для справки 2 НДФЛ: признак для вида на жительство – 12, для паспорта указывают 21, для военного билета – 07;

- в поле данных о серии и номере бланка заполняют информацию о документе, удостоверяющем личность без указания знака №.

Приказом от 17 января 2018 года введена новая форма декларации 2 НДФЛ, где отсутствуют сведения о месте жительства физ. лица. Указывать адрес в произвольной форме не следует.

Код страны во второй части справки 2 НДФЛ

Заполнение кода страны иногда ставит в затруднение.

Гражданство рф код страны в справке 2 ндфл 643

Справку с этим признаком следует предоставить в налоговую не позже 1 апреля.

- Все остальные ситуации, когда нельзя из определённых материальных средств вычесть налоги. Допустим, если требуется провести оплату подарка для человека, который не является сотрудником фирмы. Временные сроки — до первого марта. К тому же обязательно надо указать размер дохода, который не подлежит налогообложению, и возможную сумму налога.

Обычно во втором случае приходиться делать сразу две справки с разными признаками.

Первая — все в совокупности доходы, вторая — суммы, защищённые от удержаний.

Код страны

Вторая задача — указать достоверный код страны. На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта.

Гражданство рф код страны в справке 2 ндфл россия

Код страны Россия для заполнения справки 2 НДФЛ

Каждый гражданин должен знать код России, страны гражданства для справки 2 НДФЛ, поскольку неполное заполнение данного документа может привести к начислению штрафных санкций. Необходимые числовые данные можно найти в ОКСМ – общероссийский классификатор стран мира.

Необходимые числовые данные можно найти в ОКСМ – общероссийский классификатор стран мира.

Заполнение справки для гражданина России

Доход человека с российским индигенатом необходимо учесть в справке 2-НДФЛ. Каждое поле документа оформляется согласно установленным правилам.

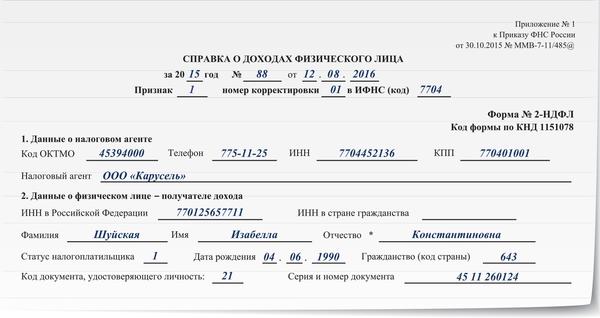

Перейдя ко второму блоку «Данные о физическом лице» мы должны заполнить все строки бумаги. Дойдя до пункта 2.5 «Гражданство» нам уже понадобятся сведения из описываемого выше общероссийского классификатора стран мира, именно там указаны все коды государств. Если человек имеет гражданство, код страны Россия для справки 2-НДФЛ – 643.

Бывают ситуации, когда налогоплательщика находится в статусе апатрида (лицо, не имеющее подданства), в этом случае в строке «Код страны» работодатель должен вписать кодовое обозначение того государства, которое выдало документ, удостоверяющий его личность.

Спустившись по документу ниже, можно обратить внимание, что в пункте 2.9 «Адрес в стране проживания» также нужно вписать код государства. Помимо него необходимо вписать полный адрес проживания личности без подданства и иммигранта (в том государстве, откуда они прибыли).

Помимо него необходимо вписать полный адрес проживания личности без подданства и иммигранта (в том государстве, откуда они прибыли).

К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

№ Государство Код цифрами Код буквами Альфа2 Альфа3 1. Россия 643 RU RUS 2. Абхазия 895 AB ABH 3. Азербайджанская Республика 031 AZ AZE 4. Армения 051 AM ARM 5. Беларусь 112 BY BLR 6. Грузия 268 GE GEO 7. Украина 804 UA UKR 8. Казахстан 398 KZ KAZ 9. Киргизия 417 KG KGZ 10. Молдова 498 MD MDA 11. Таджикистан 762 TJ TJK 12. Туркмения 795 TM TKM 13.

Узбекистан 860 UZ UZB

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны.

Законодательство позволяет оформлять строчку в произвольной форме (как латинскими буквами, так и кириллицей).

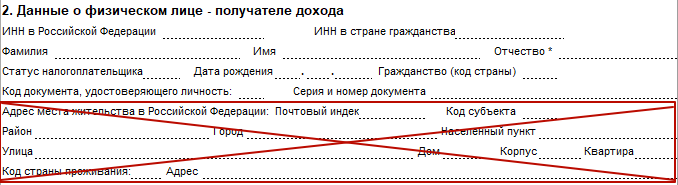

Внимание! При этом разрешено не оформлять пункт «Адрес места жительства в Российской Федерации», но при условии, что пункт 2.9 уже заполнен.

Оформляем справку иностранному гражданину

Любой физический труд мигранта должен быть документально оформлен. Документ для каждого человека имеет единую форму, но вписываемые данные могут различаться в зависимости от ситуации, поэтому каждая строка требует особого изучения.

- ИНН в Российской Федерации

Заполнение этого поля обязательно в случае постановки на налоговый учет сотрудника-мигранта. Хотя даже при наличии ИНН, можно не указывать его в справке 2-НДФЛ

Хотя даже при наличии ИНН, можно не указывать его в справке 2-НДФЛ

- ИНН, в государстве которого он имеет гражданство

Если мигрант имеет ИНН в стране, из которой он прибыл, то его также следует вписать в документ.

В данный блок заносят информацию из главного документа личности. Разрешено вписать ФИО латинскими буквами. В случае отсутствия фамилии или отчества, поля не заполняются.

Данное поле оформляется также согласно определенному классификатору.

Код обозначает то, кем является сам иммигрант:

- для резидентов России – 1;

- для нерезидентов РФ – 2;

- для нерезидентов с востребованной специальностью (высококвалифицированный работник) – 3;

- участник программы «Переселение соотечественников» – 4;

- беженец – 5;

- личность, имеющая патент на работу – 6.

- Код государства

В любом случае, здесь указывается 643, поскольку оформление осуществляется на территории России.

- Код документа, удостоверяющего личность

В большинстве случаев тут указывают «10» — паспорт иностранного, однако если его нет, то можно вписать свидетельство о появлении на свет (03), билет военнослужащего (07), вид на жительство в (12), Временное удостоверение личности (14), РВП в Российской Федерации (15) и т. д.

д.

- Адрес проживания в Российской Федерации

В данном блоке следует указать полные координаты проживания личности, по которому мигрант зарегистрирован в России.

Код страны

- Код родного государства

Теперь мы переходим к главной части документа.

| Видео (кликните для воспроизведения). |

В данном блоке необходимо вписать код страны государства, гражданином которого является мигрант, с учетом общероссийского классификатора стран мира. Ярким примером может служить прием на работу гражданина республики Азербайджан.

Источники

20 лет Конституции Российской Федерации. Актуальные проблемы юридической науки и правоприменения в условиях совершенствования российского законодательства. Четвертый пермский международный конгресс ученых-юристов. — М.: Статут, 2014. — 368 c.

Керимов, Д.А. Проблемы общей теории права; М.: Современный гуманитарный университет, 2012. — 121 c.

Могилевский, С.Д. Общества с ограниченной ответственностью / С.Д. Могилевский. — М.: Дело; Издание 3-е, доп., 2013. — 528 c.- Гельфер, Я. М. История и методология термодинамики и статистической физики / Я.М. Гельфер. — Москва: СПб. [и др.] : Питер, 2013. — 536 c.

- Яблочков, Т. Гражданская ответственность дуэлянтов / Т. Яблочков. — М.: Типо-лiтография Т-ва Владимиръ Чичеринъ в Москве, 2018. — 686 c.

— 121 c.

— 121 c.Гражданство (код страны) в 2-ндфл

Оценка 5 проголосовавших: 1Здравствуйте, я работаю юристом консультантом в компании автоперевозок уже 14 лет. Моя работа — это и мое хобби. Постоянно изучаю различные направления юриспруденции, собрал большое количество статей по данной теме, чем и хочу поделиться с вами.

Форма 2-НДФЛ 2021, бланк справки 2 НДФЛ, справка о доходах физического лица, заполнение

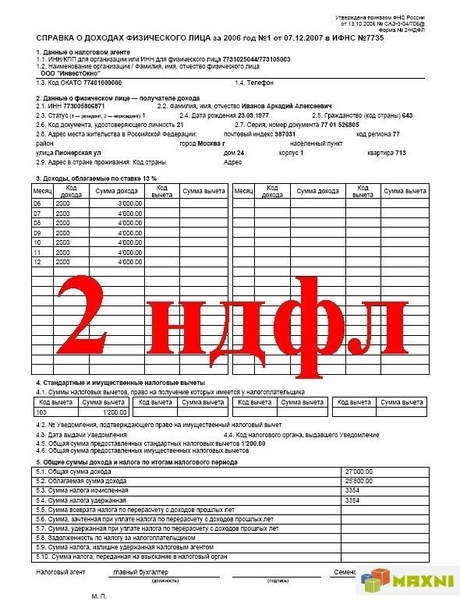

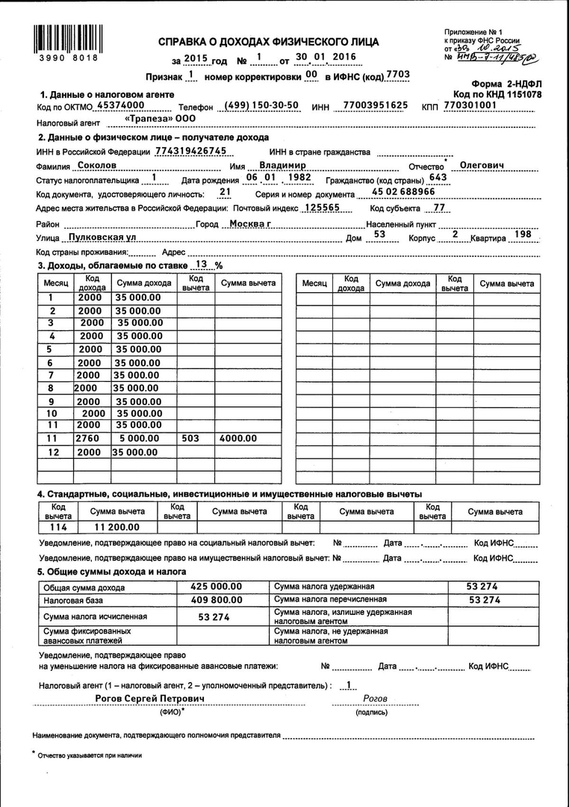

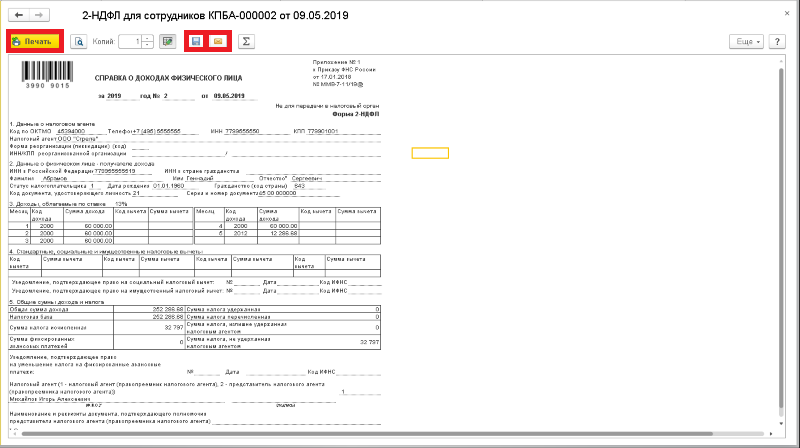

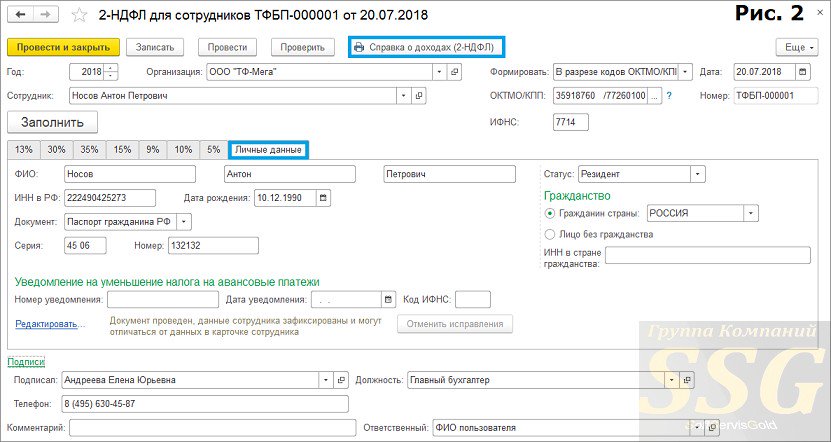

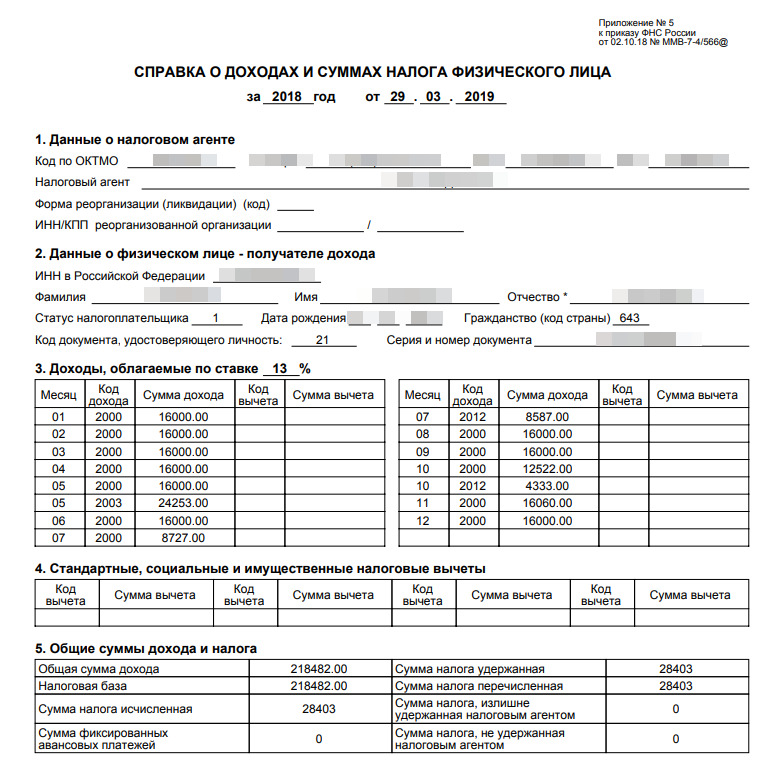

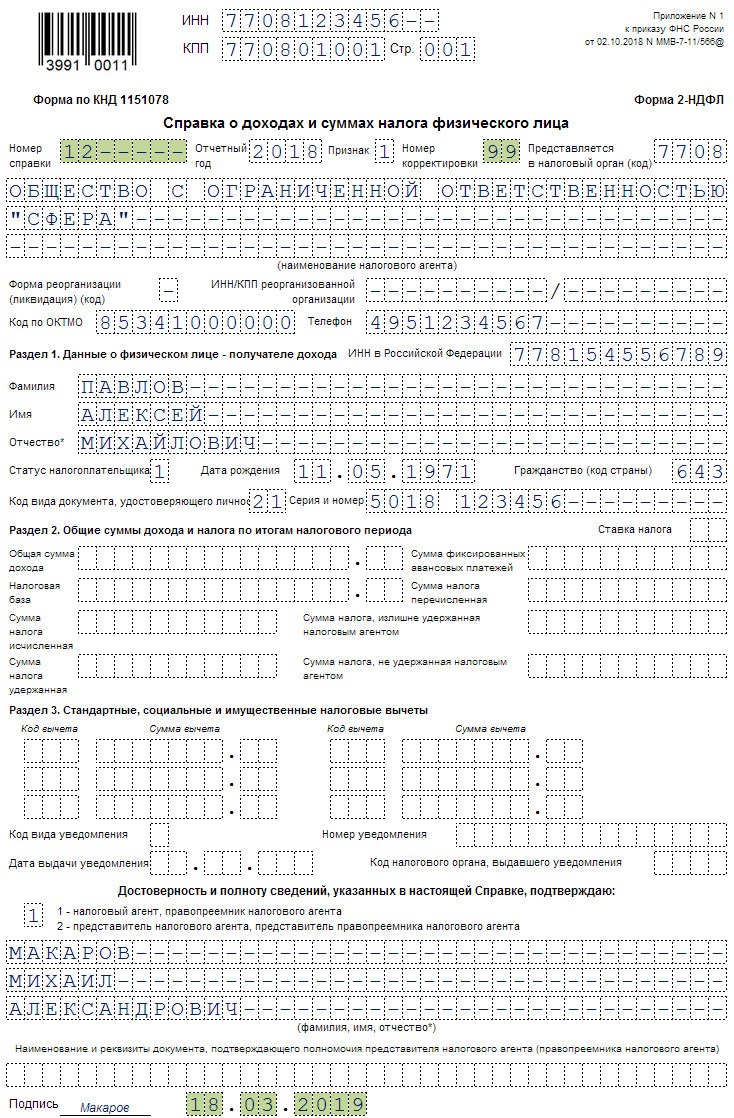

Форма 2-НДФЛ «Справка о доходах и суммах налога физического лица» предназначена для сообщения сведений о доходах физических лиц. С 1.01.2019 года действуют две формы справки 2-НДФЛ. Первая служит для представления данных о доходах физлиц в налоговую, вторая выдается по заявлению физлица для представления по месту требования (Приказ ФНС России от 2 октября 2018 г. N ММВ-7-11/566@).

С 1.01.2019 года действуют две формы справки 2-НДФЛ. Первая служит для представления данных о доходах физлиц в налоговую, вторая выдается по заявлению физлица для представления по месту требования (Приказ ФНС России от 2 октября 2018 г. N ММВ-7-11/566@).

«Справка о доходах и суммах налога физического лица», которая предоставляется по просьбе сотрудника, практически аналогична форме справки 2-НДФЛ за 2018 год. Отличия в том, что в справке теперь отсутствует номер, исключены сведения о ее признаке, номере корректировки и коде ИФНС. Кроме того, не нужно указывать информацию об уведомлении, которое подтверждает право налогового агента на уменьшение НДФЛ на фиксированные авансовые платежи.

Подробный порядок заполнения справки 2-НДФЛ сотруднику

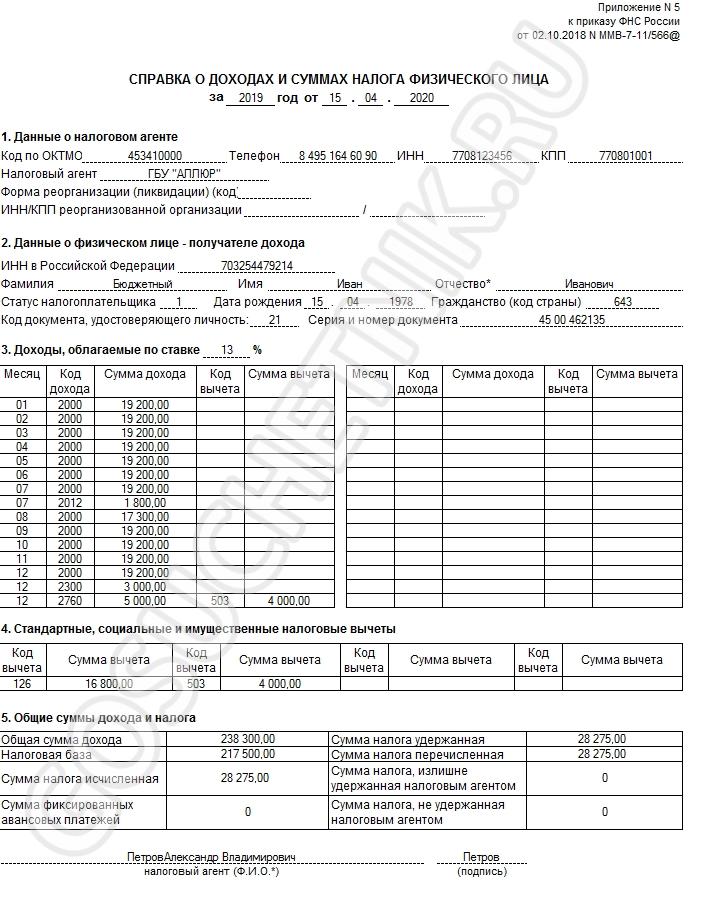

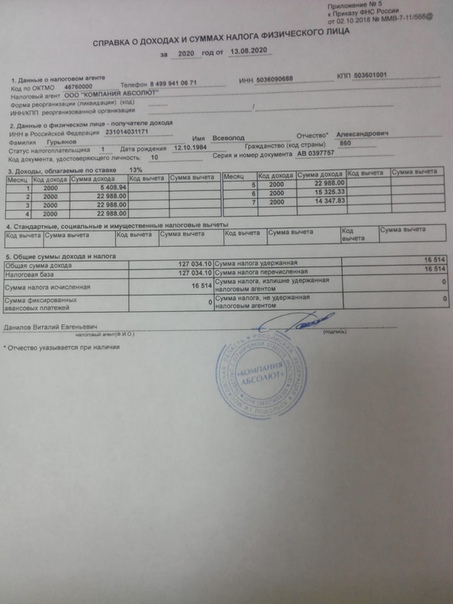

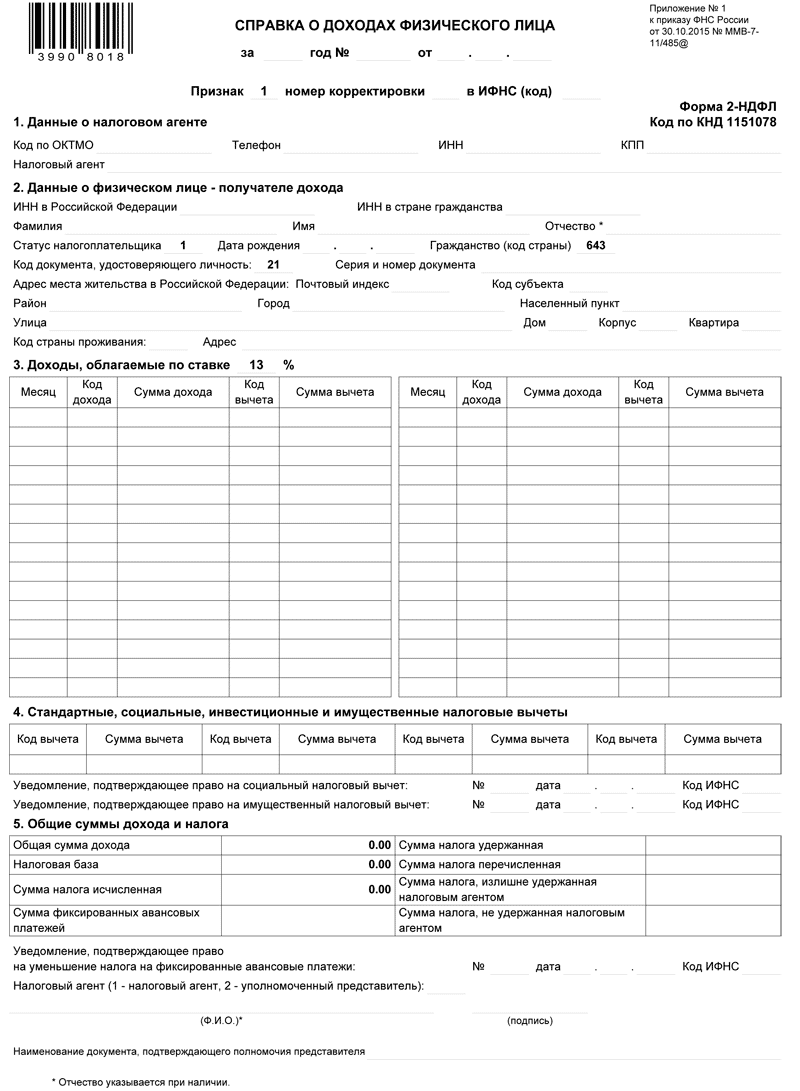

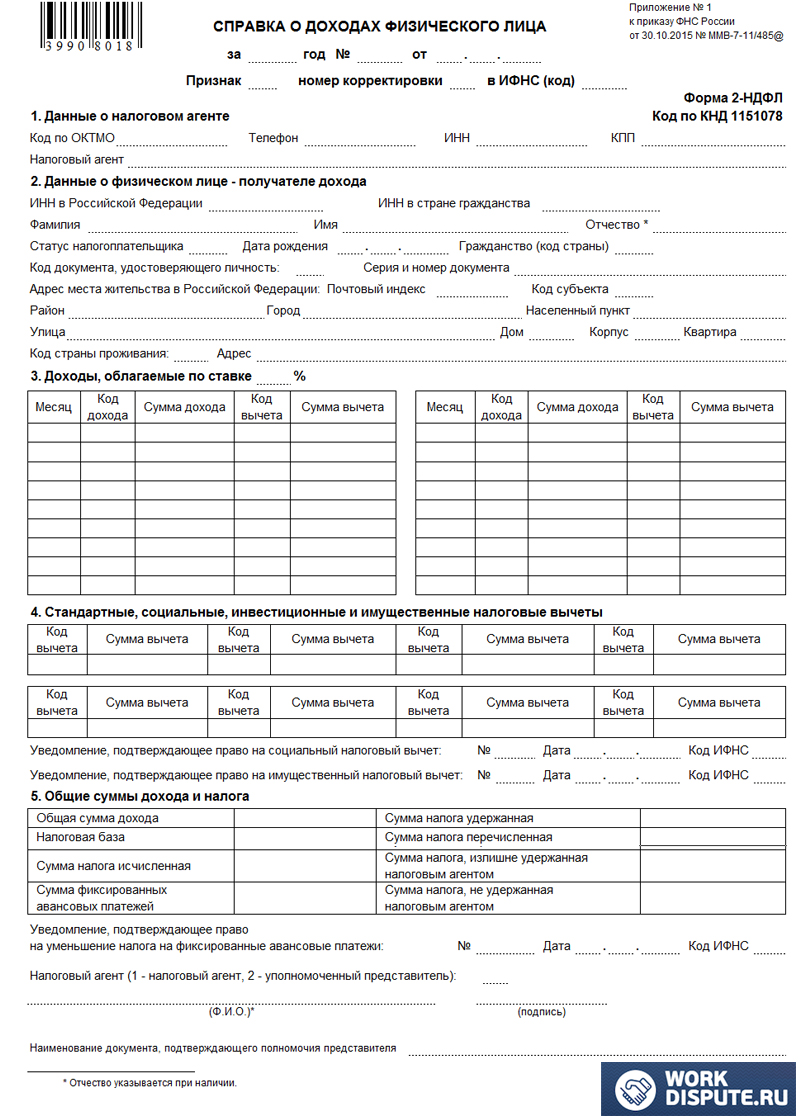

В заголовке указываются:

в поле «за ____ год» указывается налоговый период, за который составляется форма Справки;

в поле «от __.__. __» указывается дата (число, порядковый номер месяца, год) составления формы Справки.

__» указывается дата (число, порядковый номер месяца, год) составления формы Справки.

Раздел 1 «Данные о налоговом агенте»

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле «Код по ОКТМО» указывается значение «12445698».

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле «Телефон» указывается контактный телефон налогового агента; в поле «ИНН» и «КПП» указывается для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов — физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле «Налоговый агент» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «Школа N 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

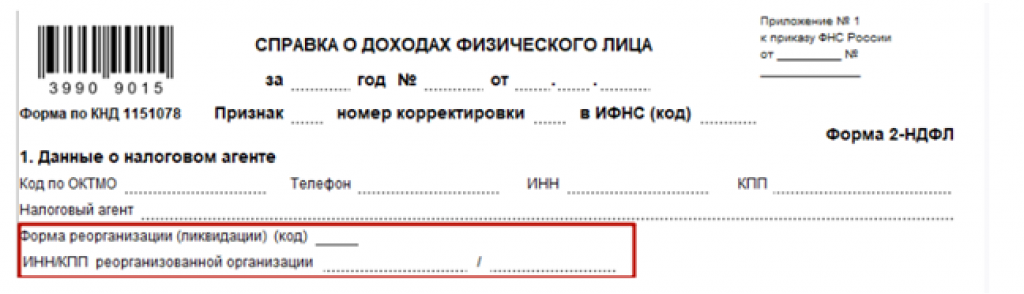

В поле «Форма реорганизации (ликвидации)(код)» указывается соответствующий код причины реорганизации:

- 1 — Преобразование;

- 2 — Слияние;

- 3 — Разделение;

- 5 — Присоединение;

- 6 — Разделение с одновременным присоединением.

В поле «ИНН/КПП реорганизованной организации» указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

Если представляемая в налоговый орган Справка не является Справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» не заполняются.

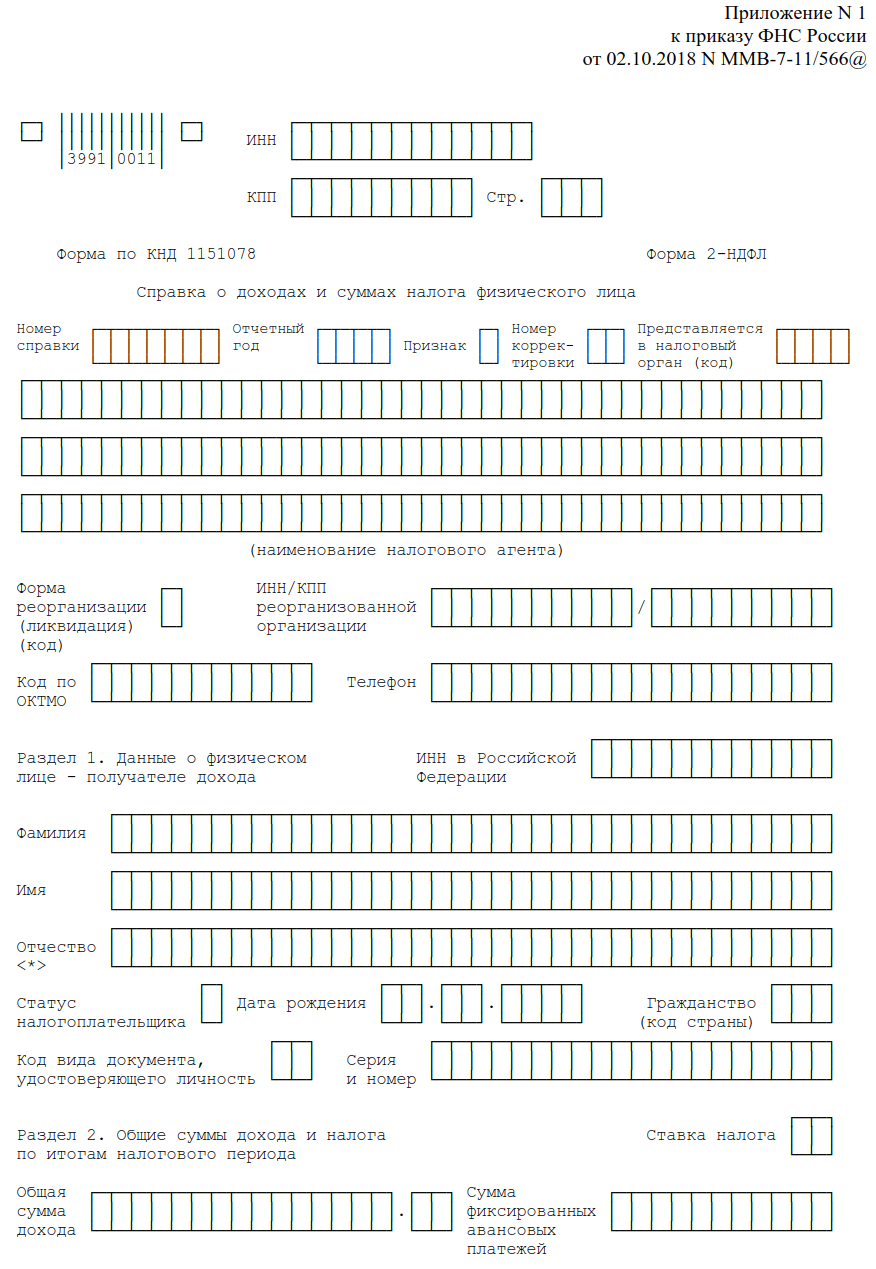

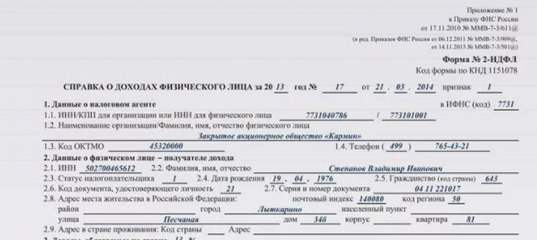

Раздел 2 «Данные о физическом лице — получателе дохода»

В поле «ИНН в Российской Федерации» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В полях «Фамилия», «Имя», «Отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

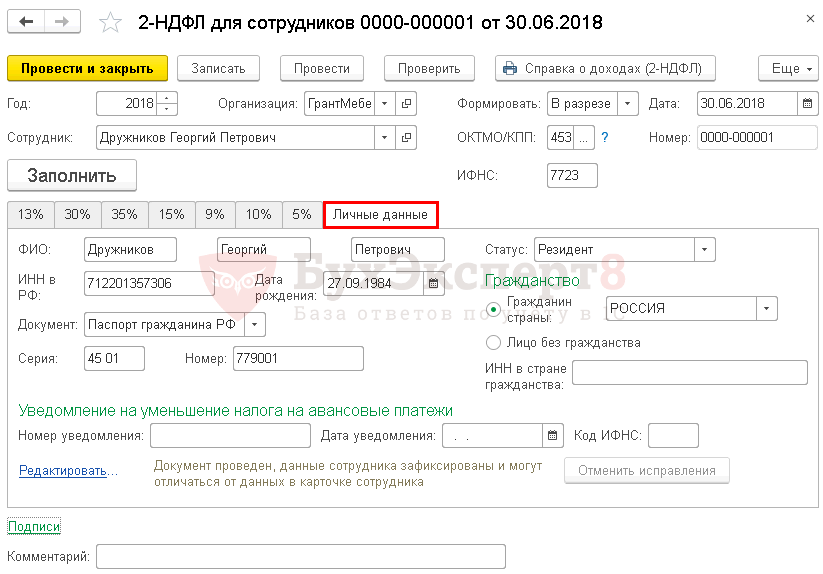

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- 1 — если налогоплательщик является налоговым резидентом Российской Федерации;

- 2 — если налогоплательщик не является налоговым резидентом Российской Федерации;

- 3 — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

- 4 — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

- 5 — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

- 6 — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле «Дата рождения» указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

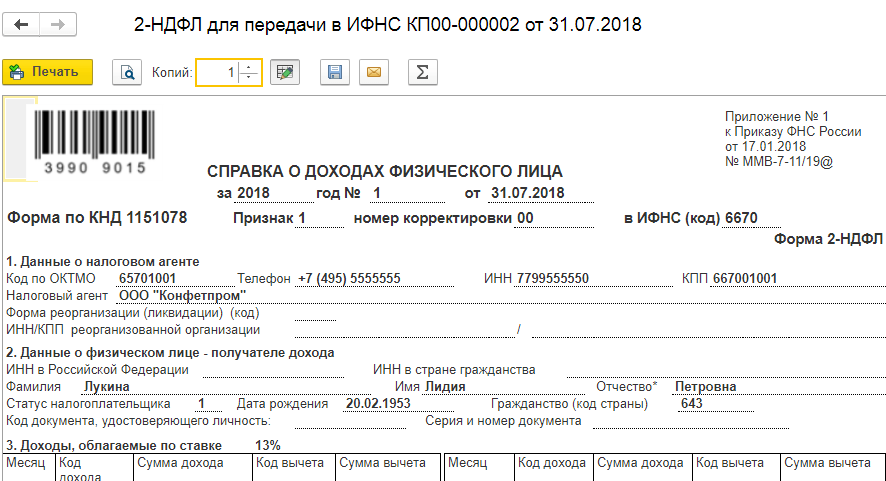

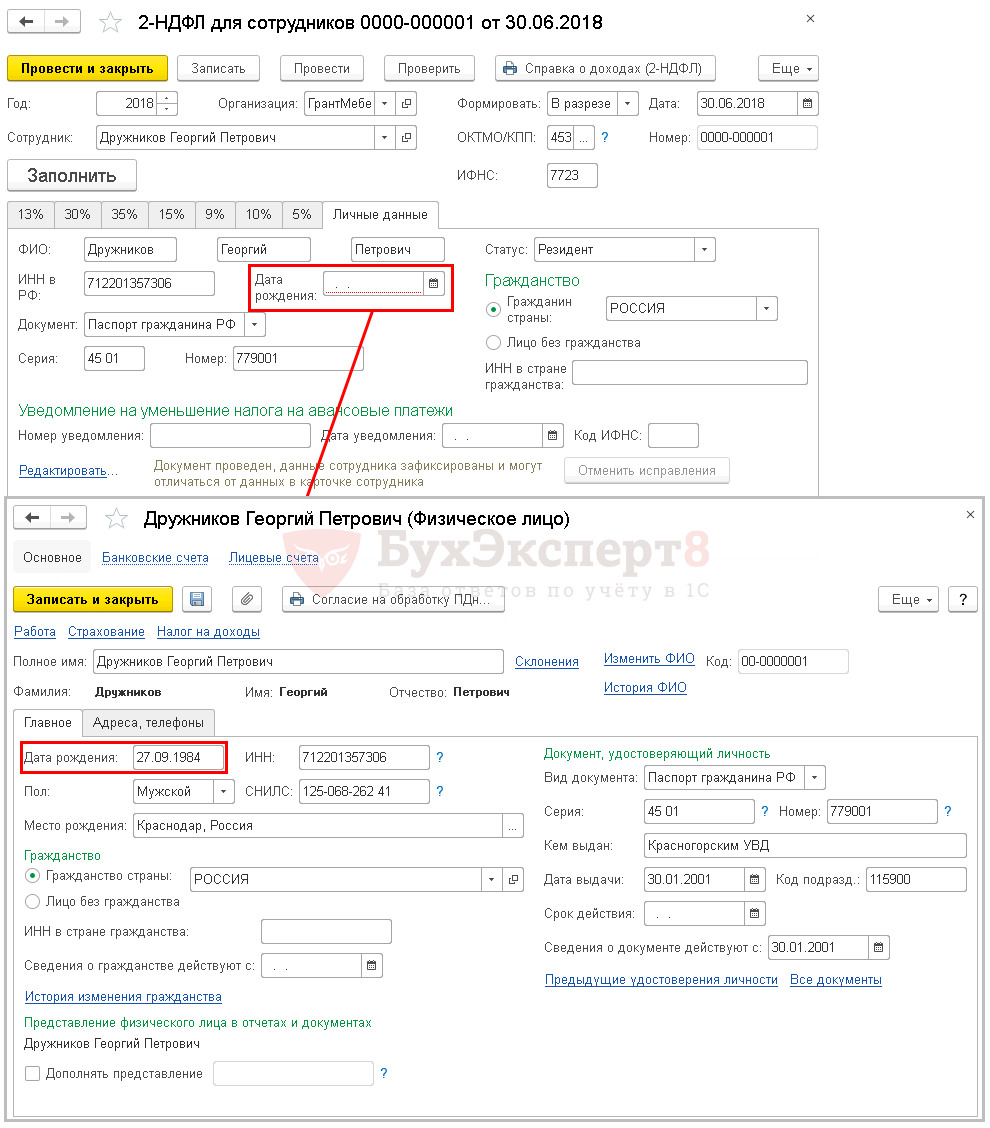

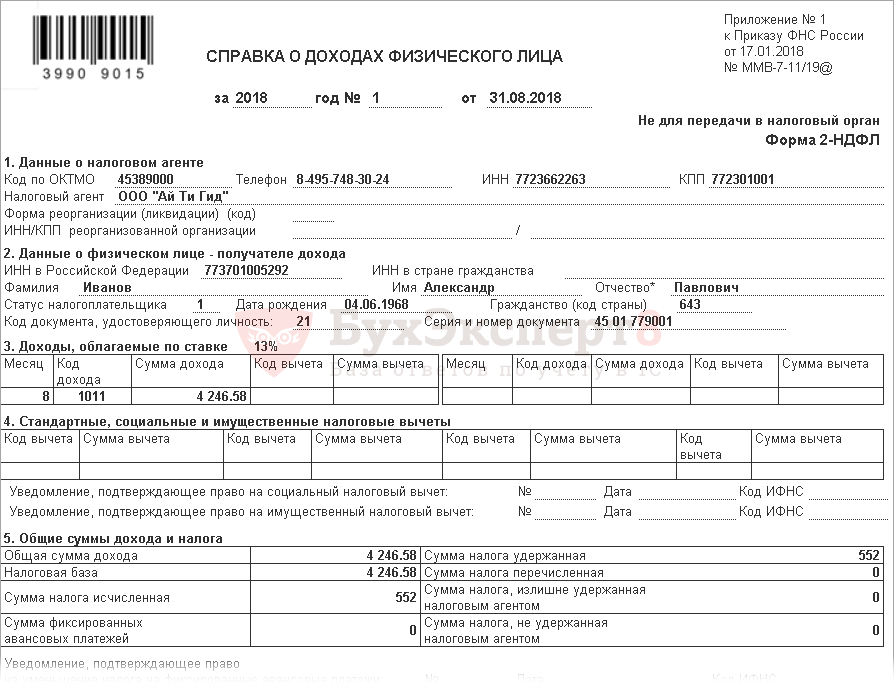

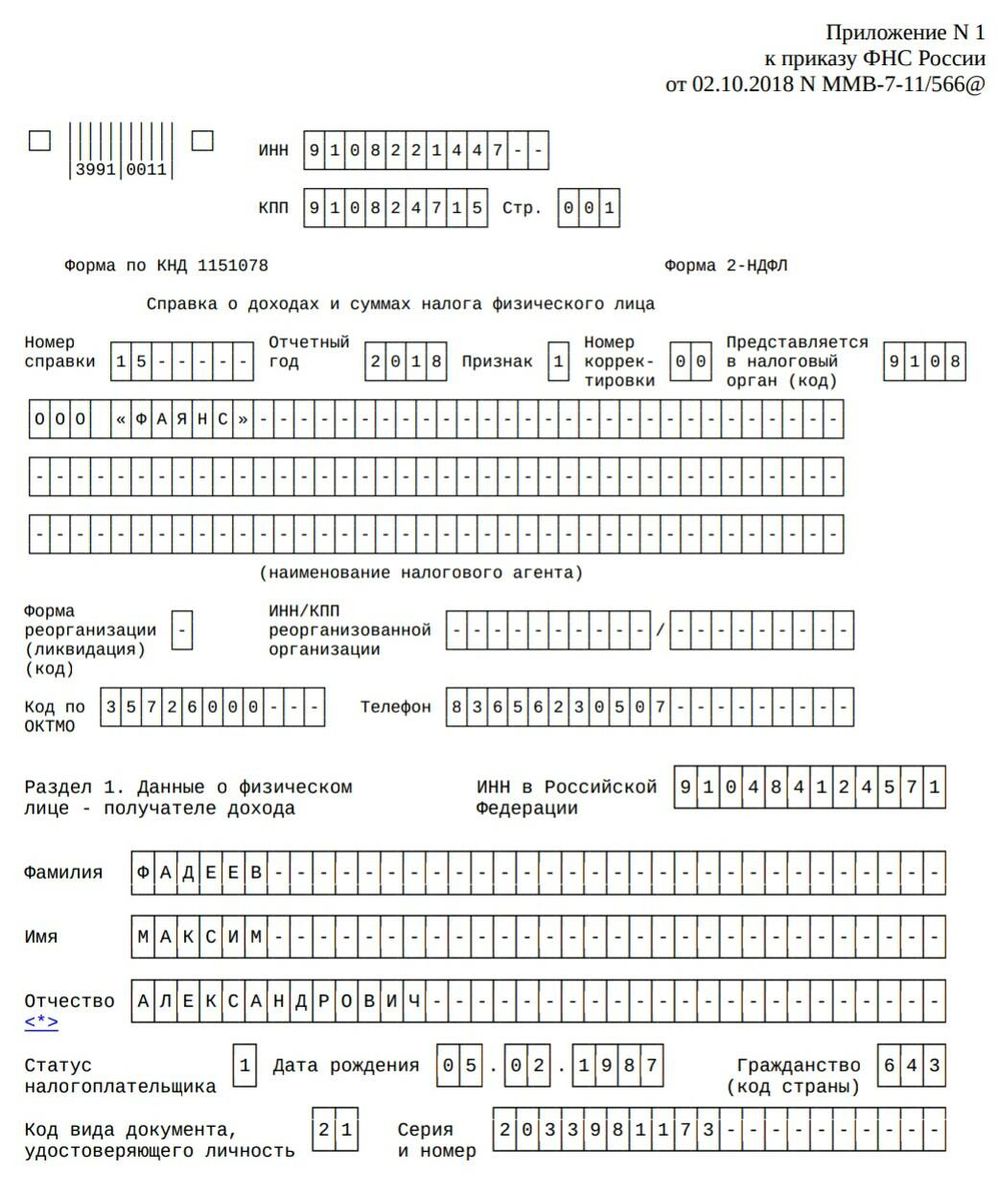

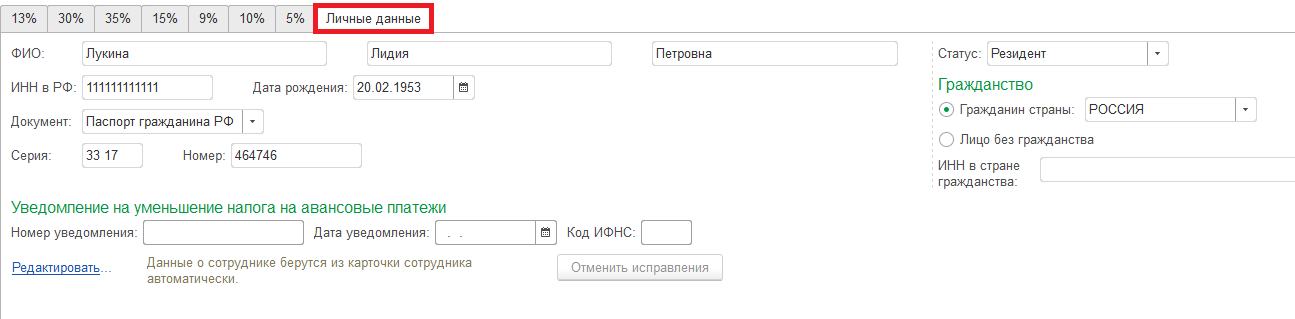

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, в соответствии со Справочником «Коды видов документов, удостоверяющих личность налогоплательщика».

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

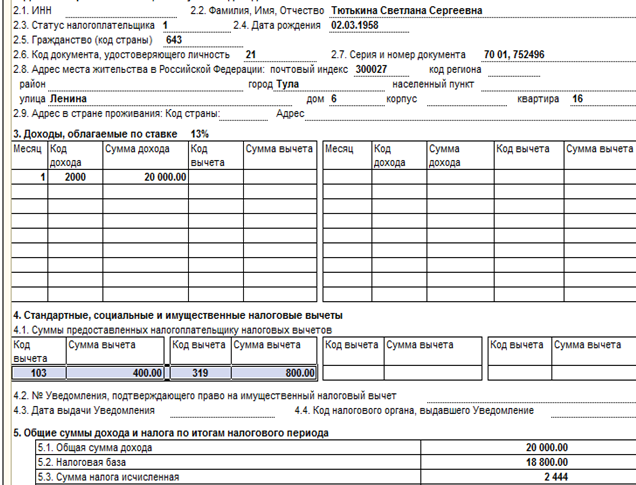

Раздел 3 «Доходы, облагаемые по ставке ___%»

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика». В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из

«Кодов видов вычетов налогоплательщика».

Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются.

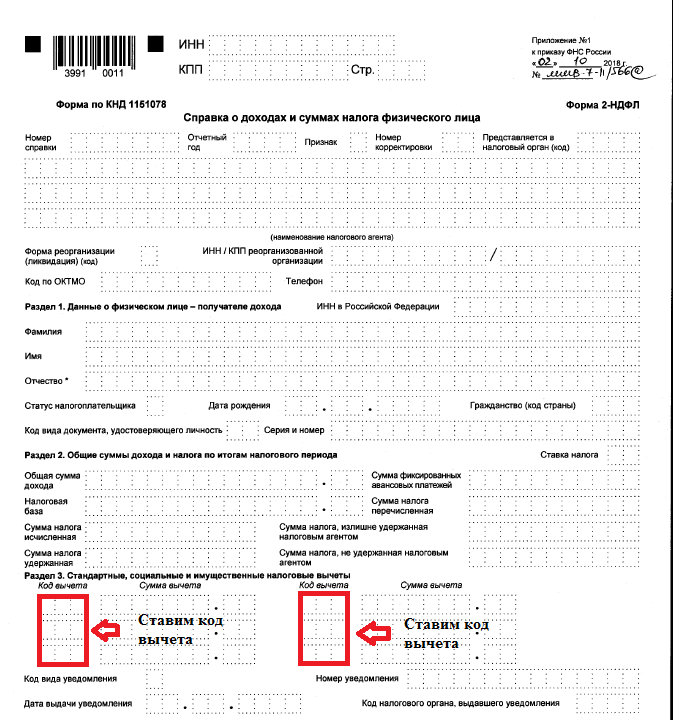

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

Раздел 5 «Общие суммы дохода и налога»

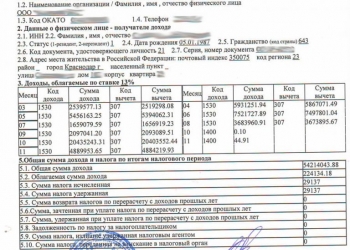

В разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле «Общая сумма дохода» указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле «Сумма налога удержанная» указывается общая сумма налога удержанная.

В поле «Сумма налога перечисленная» указывается общая сумма налога перечисленная.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В полях «налоговый агент (Ф.И.О.)» и «подпись» указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

См. также:

Оформить 2-НДФЛ 2020-2021

Образец формы 2-НДФЛ 2020-2021 — pdf

Образец форма 2-НДФЛ 2020-2021 — gifВопросы и ответы по форме

Получение справки 2-НДФЛ в Санкт-Петербурге

Услуги«АВАГАР ГРУПП» напоминает: заполнение справки 2-НДФЛ для иностранных работников имеет свою специфику. Если бухгалтер организации, где Вы трудоустроены, имеет мало опыта в оформлении этого документа, лучше перепроверить данные!

Правильное оформление 2-НДФЛ для мигранта: особенности и проверка

Сразу отметим, что форма предоставления сведений ничем не отличается от той, что выдается российскому сотруднику. Нюансы заключаются в том, какие сведения и в какую графу надо внести:

- ИНН – строка заполняется, если иностранец уже получил свой ИНН в Российской Федерации, в противном случае она остается пустой.

- ИНН в стране гражданства – если такие сведения есть, их надо

указать.

- ФИО – пишется так, как указано в паспорте или ином документе, идентифицирующем личность, допускается заполнение латиницей. Отчество указывается при его наличии.

- Статус – правовое положение налогоплательщика обозначается цифровым кодом: 1 – для резидентов, 2 – для нерезидентов, 3 – для специалистов-иностранцев, обладающих высокой квалификацией, 4 – для участников госпрограммы переселения, 5 – для беженцев, 6 – для сотрудников, работающих по патенту.

- Гражданство – здесь обозначается код страны по Общероссийскому классификатору.

- Код удостоверяющего личность документа. Если это иностранный паспорт, то указывается код 10.

- Адрес места жительства в РФ – надо внести полный адрес регистрации иностранца (по месту жительства либо пребывания). При этом в поле «Адрес» надо отразить фактические данные проживания в стране гражданства, можно латиницей.

Если Вы работаете на основании патента и уплатили авансовые платежи в фиксированной сумме, то в ФНС можно получить разрешение на вычет данных сумм при расчете НДФЛ. Кроме того, платежи должны быть отражены в справке.

Кроме того, платежи должны быть отражены в справке.

Если получение справки 2-НДФЛ вызывает трудности либо у Вас возникают сомнения относительно верности ее заполнения, обращайтесь в частное агентство миграционной занятости «АВАГАР ГРУПП»! Мы поможем Вам получить грамотно и правильно оформленный документ!

Гражданство код страны в 2 НДФЛ

Заполнение формы справки 2 НДФЛ

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика.

Код гражданства украины для 2 ндфл

Если налогоплательщик является налоговым резидентом Российской Федерации указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25. 07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», то указывается цифра 3.

07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», то указывается цифра 3.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из Справочника «Коды документов».

В пункте 2.7 «Серия и номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

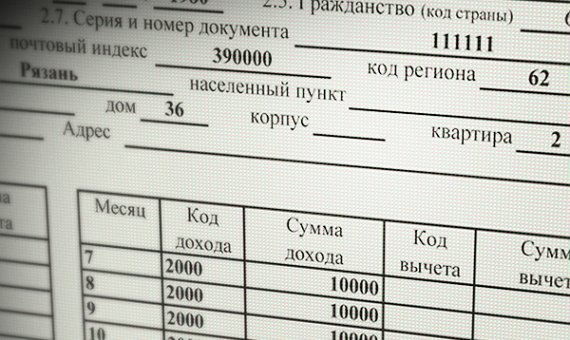

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника «Коды регионов».

«Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Наро-Фоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается мкр. Августинский; в поле «Дом» указывается 14; в поле «Корпус» указывается стр. 1; в поле «Квартира» — 50.

Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Наро-Фоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается мкр. Августинский; в поле «Дом» указывается 14; в поле «Корпус» указывается стр. 1; в поле «Квартира» — 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2. 9 Справки.

9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке ___%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 15%, 35%, или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения).

1 | 2 | 3Код гражданства России для справки 2-НДФЛ

В 2015 году был подписан ФЗ «О стандартизации в Российской Федерации», главной целью которого является создание единой государственной политики в области стандартизации. Следствием этого стало принятие ЕСКК — единой системы классификации и кодирования. Ее составной частью являются ОКИН и ОКСМ. Без сведений о гражданах, представленных в данных классификаторах, невозможно заполнить большинство документов, в том числе получить сведения о доходах физических лиц.

Справка 2-НДФЛ — это документ, который выдается работнику по месту официального трудоустройства. Он содержит сведения об источнике дохода и удержанных налогах за прошедший год.

Стандартизированная форма 2-НДФЛ предполагает использование числового обозначения информации о гражданстве. Для того, чтобы правильно внести данные, придется ознакомиться со специальными справочниками.

Код гражданства страны России (РФ) для справки 2-НДФЛ по ОКИН — 643.

Где искать данные

ОКИН — это общероссийский классификатор информации о населении, состоящий из фасетов (групп).

Код страны Россия для заполнения справки 2 НДФЛ

Он помогает шифровать данные и используется при сборке, обработке и анализе информации о физическом лице.

ОКМС — это принятый в России справочник кодирования принадлежности к гражданству того или иного государства. В нем содержится полный перечень шифровок всех стран. Чтобы посмотреть код государства гражданства иностранного гражданина необходимо ознакомиться с таблицей, представленной в актуальной версии справочника.

п. IV Приложение № 2 Приказ ФНС России от 30.10.2015 N ММВ-7-11/485

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

Система классификации информации в РФ сложная и имеет множество нюансов. Чтобы не ошибиться при заполнении бланков, либо перепроверить данные, лучше обратиться за помощью квалифицированных специалистов. Помните, что правильно составленный документ — это залог успешного ведения любого дела.

Новая форма 2-НДФЛ и справки о доходах физлиц

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

| Фамилия: | |

| Имя: | |

| Отчество (указывается при наличии): | |

| ИНН получателя: | |

| ИНН в стране гражданства: | |

| Статус получателя: | 1 — является налоговым резидентом РФ2 — не является налоговым резидентом РФ3 — специалист, не является налоговым резидентом РФ4 — участник Гос..jpg) программы по оказанию содействия добровольному переселению в РФ5 — иностранный гражданин (лицо без гражданства) признан беженцем (не резидент РФ)6 — иностранный гражданин (труд. деятельность по найму в РФ на основании патента) программы по оказанию содействия добровольному переселению в РФ5 — иностранный гражданин (лицо без гражданства) признан беженцем (не резидент РФ)6 — иностранный гражданин (труд. деятельность по найму в РФ на основании патента) |

| Дата рождения получателя (дд.мм.гггг): | |

| Гражданство (код страны): | |

| Документ, удостоверяющий личность | |

| Вид документа: | 21 — Паспорт гражданина РФ03 — Свидетельство о рождении07 — Военный билет08 — Временное удостоверение, выд. взамен военного билета10 — Паспорт иностранного гражданина11 — Свидетельство о рассмотрении х-ва о признании лица беженцем на территории РФ12 — Вид на жительство в РФ13 — Удостоверение беженца14 — Временное удостоверение личности гражданина РФ15 — Разрешение на временное проживание в РФ19 — Свидетельство о предоставлении временного убежища на территории РФ23 — Свидетельство о рождении, выданное уполномоченным органом иностранного государства24 — Удостоверение личности военнослужащего РФ91 — Иные документы |

| Серия документа: | |

| Номер документа: | |

| Адрес места жительства в РФ | |

| Почтовый индекс: | |

| Код субъекта: | |

| Район: | |

| Город: | |

| Населенный пункт: | |

| Улица: | |

| Дом: | |

| Корпус: | |

| Квартира: | |

| Адрес страны проживания | |

| Код страны: | |

| Адрес: | |

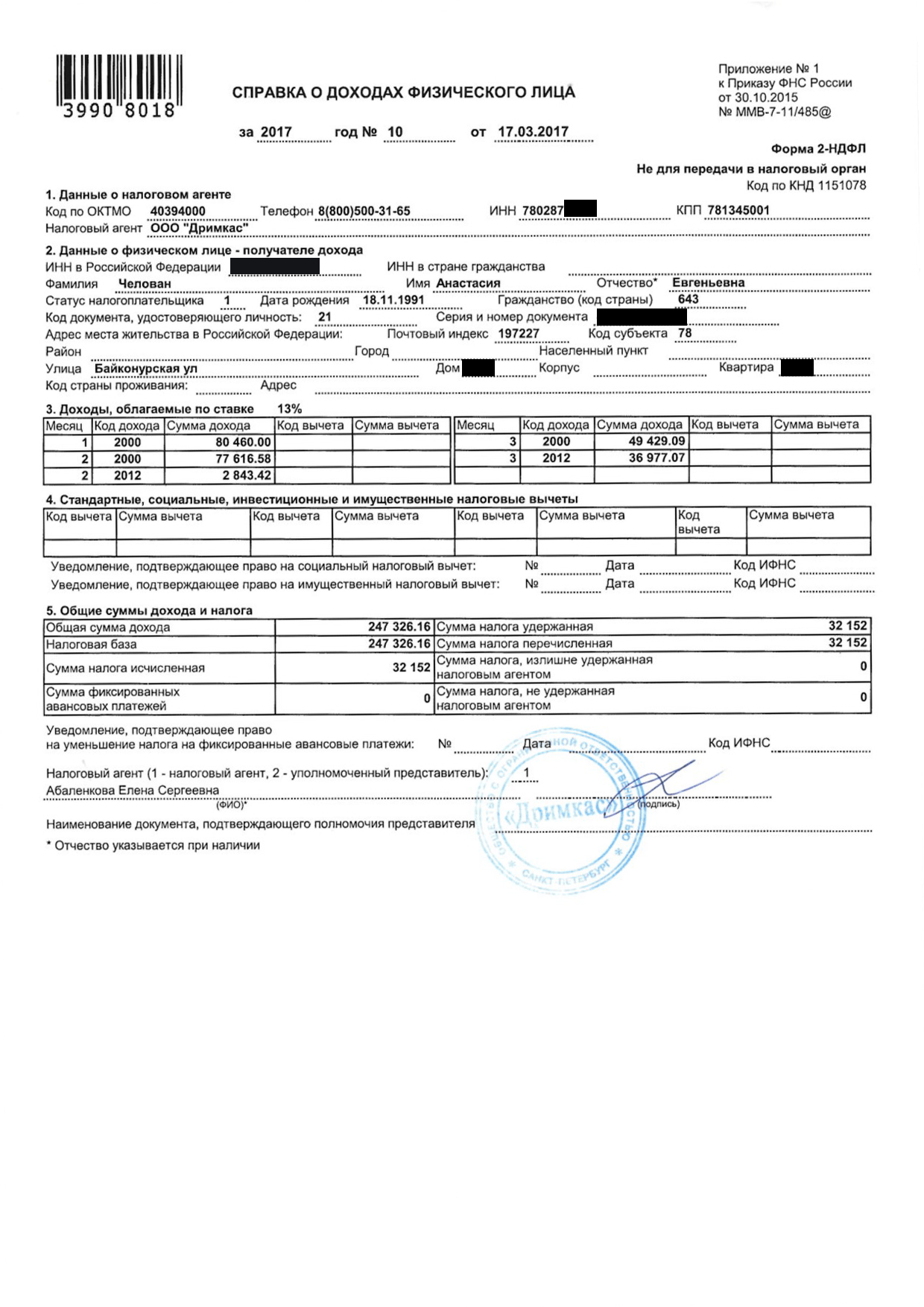

Форма 2-НДФЛ: правила и порядок заполнения

Работодатели, входящие в категорию налоговых агентов, формируют отчет 2-НДФЛ после обобщения данных из учетных регистров по обязательным платежам в пользу бюджета. При составлении документа предпринимателям и бухгалтерам юридических лиц требуются некоторые коды субъектов РФ, видов доходов и документации из действующих справочников.

При составлении документа предпринимателям и бухгалтерам юридических лиц требуются некоторые коды субъектов РФ, видов доходов и документации из действующих справочников.

Система «Налогоплательщик ПРО» служит для автоматического формирования справок о доходах. Программа поддерживает модуль контроля 2-НДФЛ, применяемый в фискальных органах. Подготовка отчетности происходит на основе баз данных по всем комбинациям ИНН и КПП.

Общие рекомендации по составлению справки

Подробная инструкция по заполнению содержится в Приказе ФНС N ММВ-7-11/485@ от 30.10.2015. Данный нормативный акт закрепляет форму бухгалтерской отчетности и содержит приложение, описывающее особенности фиксации финансовой информации в основных разделах. Если по определенному значению не имеется показателей, то в соответствующей графе проставляется 0. Все страницы справки должны быть завизированы составителем в поле «Налоговый агент».

Какие данные нужно внести в заголовок

По утвержденным правилам заполнения 2 НДФЛ в 2017 году первым этапом формирования справки является заполнение шапки. В заголовке формы отчетности записывается:

В заголовке формы отчетности записывается:

- Налоговый период, то есть год, после окончания которого подготовлена отчетность.

- Номер документа, данный составителем.

- Дата составления отчетности по доходам граждан.

В поле Признак отмечают цифру 1 (п. 2 ст. 230 НК РФ) или 2 (с п. 5 ст. 226 НК РФ). Номер корректировки может быть:

- 00. Первичная форма.

- 01, 02 и далее. Корректирующая справка.

- 99. Аннулирующая форма.

В справке указывают код фискальной службы, в который она передается. Это 4-значная комбинация цифр, которая присваивается каждому подразделению ФНС РФ. Цифра определяется с учетом наименования территориальной инспекции, где зарегистрирован предприниматель или юридическое лицо. Первые 2 цифры комбинации указывают на код региона, а последние – на код фискальной службы.

Как заполнить 1 раздел

Для надлежащего заполнения формы 2 НДФЛ следует отметить сведения в 1 разделе: Данные о налоговом агенте. Агент может узнать интересующее значение по ОКАТО или наименованию муниципального образования.

Агент может узнать интересующее значение по ОКАТО или наименованию муниципального образования.

Если система для формирования отчетности не выдает нужного значения, бухгалтер может воспользоваться специальным сервисом, определяющим ОКТМО по адресу регистрации компании или ее подразделения. Частные предприниматели отмечают код в соответствии с местом жительства.

Найти все коды можно в классификаторе ОК 033-2013. Стандартная комбинация включается в себя 11 знаков. Если код имеет всего 8 знаков, справа от значения остается свободное место.

Составителю документа требуется отметить телефон агента, номера КПП и ИНН. В поле Налоговый агент фиксируют название предприятия или ИП, перечисляющего доходы своим сотрудникам. Если в роли агента выступает физическое лицо, от него требуется указать ФИО по паспорту.

Как заполнить 2 раздел

Порядок заполнения формы 2 НДФЛ предполагает подачу данных о гражданине, с которого был удержан подоходный налог. В этой части содержатся поля, где следует отразить:

- ИНН физического лица в России, подтверждающий факт постановки гражданина на учет в фискальных органах РФ.

- ИНН налогоплательщика в стране гражданства. Отражается при условии, что у работодателя есть достоверные сведения о государственной регистрации иностранного работника за рубежом.

- Полное ФИО по паспорту. Отчество указывают при наличии. Если необходимо зафиксировать ФИО иностранного сотрудника, его вписывают латинскими буквами.

- Статус налогоплательщика. Цифра 1 обозначает налоговых резидентов РФ. Цифра 2 свидетельствует, что работник не резидент РФ. Цифра 3 соответствует высококвалифицированным сотрудникам, которые не имеют статуса резидента РФ. Цифра 4 обозначает персонал предпринимателей или корпораций, участвующий в программе добровольного переселения. Цифра 5 указывает на беженцев и лиц без гражданства. Цифра 6 соответствует иностранцам, работающим по найму после оформления патента.

- Дата рождения. Необходимо арабскими цифрами обозначить число, номер месяца и год по паспорту.

- Код страны гражданства. Определяется по ОКСМ. Если у сотрудника нет гражданства, указывают код того государства, где физическому лицу был оформлен паспорт.

- Код удостоверяющего личность документа.

- Адрес места жительства в РФ. Требуется отметить полный адрес с указанием индекса, кода субъекта, района, города, населенного пункта, улицы, номера дома, корпуса и квартиры.

Как заполнить 3 раздел

Налоговый агент фиксирует информацию о прибыли, перечисленной и выданной сотруднику в денежной и натуральной форме. Отражению подлежит материальная выгода работника. Если бухгалтер заполняет справку с признаком 2, он отмечает размер дохода, полученный гражданином без удержания налога.

В 2-НДФЛ указывают ставку налога. Это цифровое значение, согласно которому был рассчитан подоходный налог. Работодатель фиксирует месяц, за который начислялась прибыль. Обязательному отражению подлежит размер и код дохода (например, 2000 – заработная плата, 2012 — отпускные, 2300 – пособие по временной нетрудоспособности, 2760 – материальная помощь при выходе работника на пенсию по старости).

Если по закону к доходам можно применить налоговые вычеты, составитель справки отражает коды таких вычетов. В графах указываются цифровые значения, подобранные из Кодов видов вычетов.

Как заполнить 4 раздел

Необходимо внести в справку о доходах физического лица информацию об оформленных вычетах. В данную категорию включаются следующие типы вычетов по налогу: